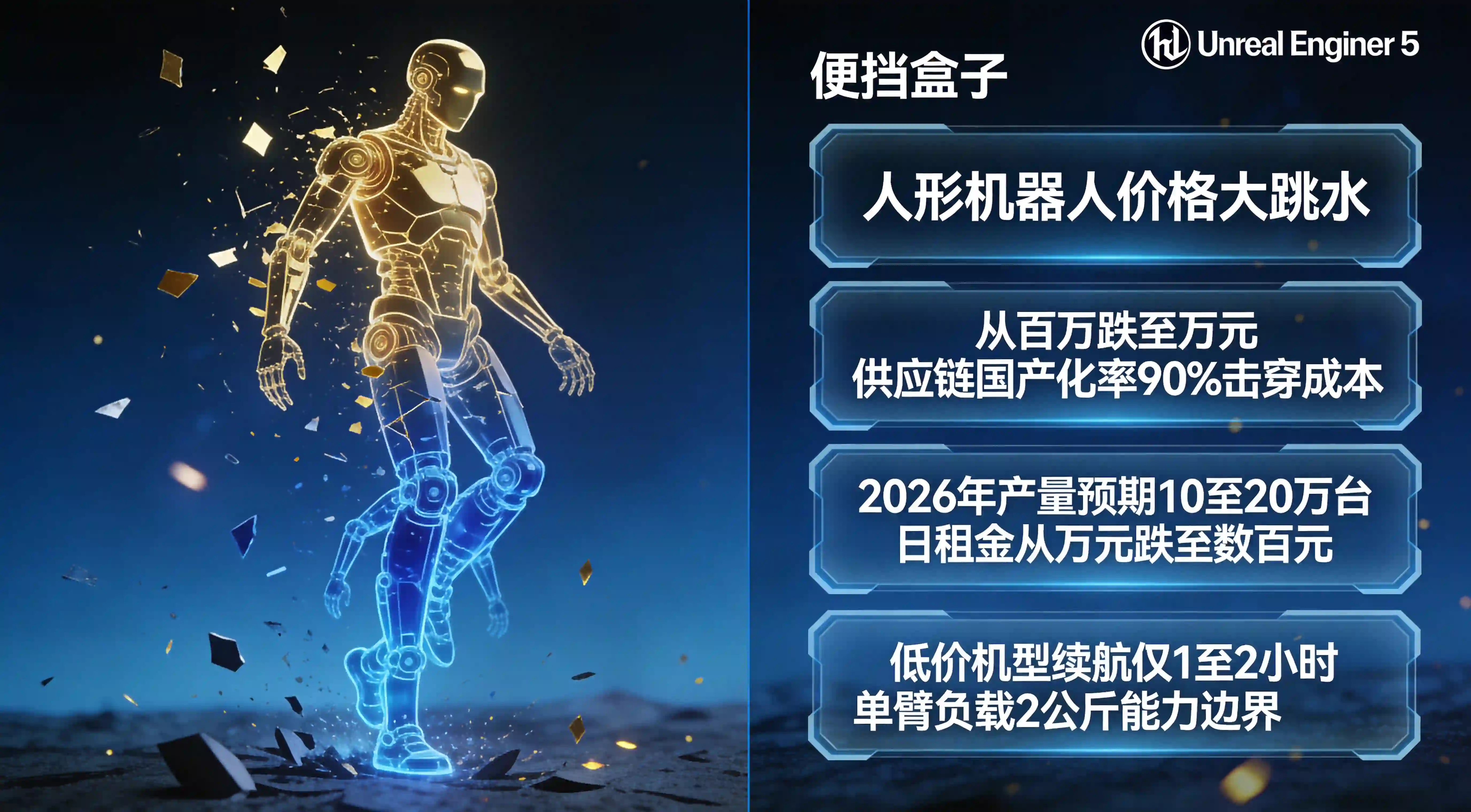

人形机器人价格大跳水?从百万跌至万元,国产供应链正在重写移动端智能体部署成本底线

openinstall运营团队|

openinstall运营团队| 2026-06-10|

2026-06-10| 408

408人形机器人价格大跳水真的来了?这场波及全球制造业的变革已成定局,2026年5月中国人形机器人行业上演了前所未有的价格崩塌,一年前还需近百万元排队预购的工程样机,如今二手市场五万元一车打包清仓。当App内从点击到激活的链路在多端跳转中频繁断裂,人形机器人价格大跳水正将移动端智能体部署成本底线重新拉入万元区间。

人形机器人价格大跳水:从百万神坛跌入万元区间

2026年被全行业公认为中国人形机器人量产"规模化"元年。第一季度,优必选、傅利叶、宇树等头部玩家大量出货,让2025年"二手比全新还贵"的黄牛溢价现象一去不返。新一轮降价再度砸穿地板:宇树G1降至8.5万元起,R1主打消费级入门起售价2.99万元;加速进化K1系列限时促销价2.99万元;优必选12.8万元起。而松延动力的Bumi价格为9998元,把人形机器人的价格直接拉到和高配iPhone差不多。号称"中国版Figure"的星尘智能T1,起售价8.99万元,工业级机器人也第一次进入10万元以内区间。

宇树科技的成长轨迹格外清晰:人形机器人单价从2023年的59.34万元降至2025年前三季度的16.76万元,一年多时间累计降价超过40万元。松延动力Bumi Lite补贴到手价甚至低至9460元,基础版产品已跌入万元区间。这种近乎大逃杀般的降价狂潮,不仅逼得头部企业放下身段,也让曾经高不可攀的"AI奢侈品"沦为和高配双门冰箱、两轮电动车等价的普通工业标准品。

国产供应链90%国产化率击穿成本底线

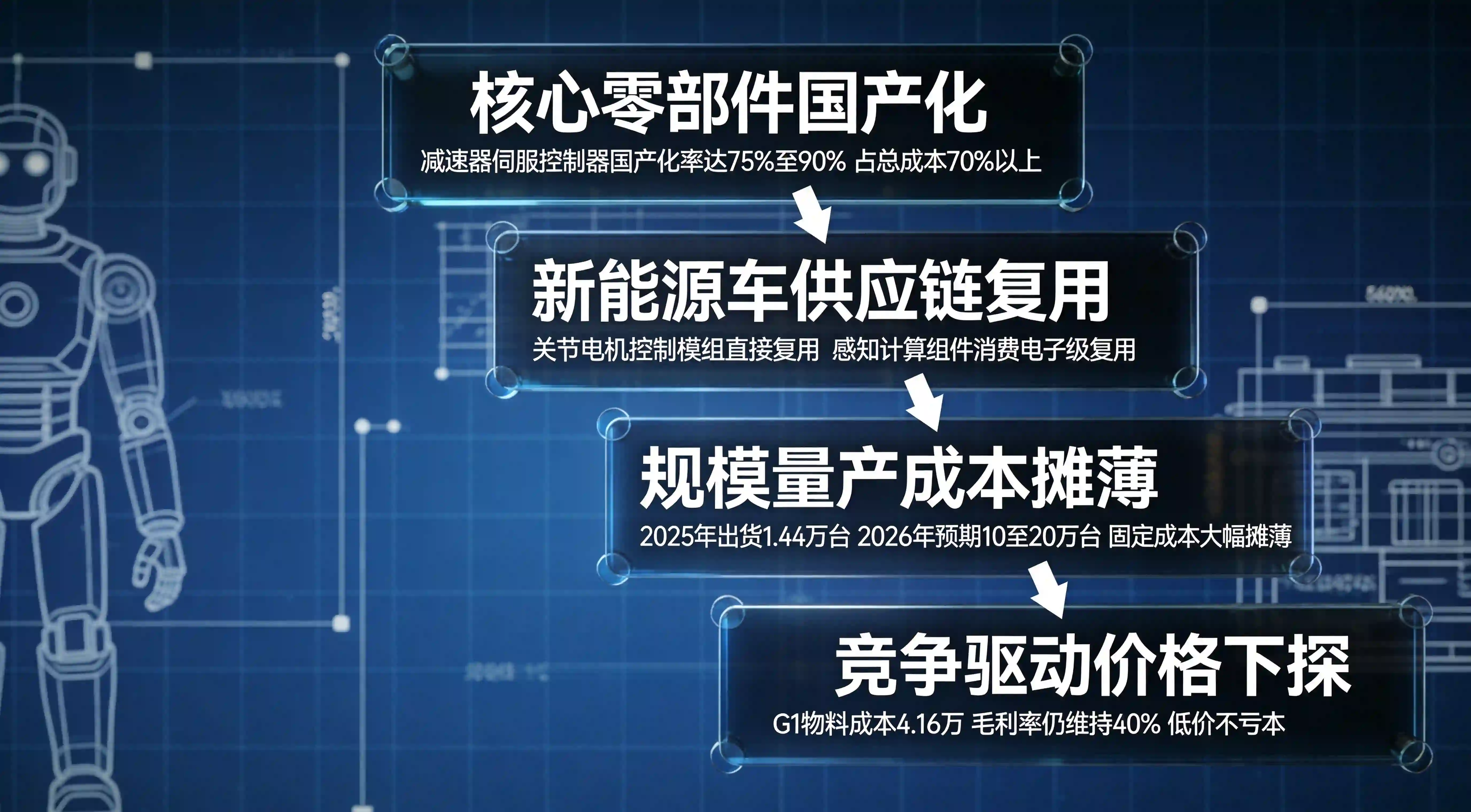

人形机器人价格大跳水的根本逻辑并不复杂——中国制造业供应链的恐怖内卷实力再一次展现了摧枯拉朽的效应。供应链国产化率高达90%,意味着造一台极其复杂的机器人,绝大部分零件已经不需要看国外巨头的脸色。

人形机器人有三个核心部件:减速器、伺服系统和控制器,加一起占总成本的70%以上。截至2026年5月,核心零部件国产化率升至75%—90%。特斯拉披露的"擎天柱"数据给出了最直观的对比:完全不包含中国供应链的机器人物料成本高达13.1万美元;一旦依托中国本土成熟的上下游供应链,机器人成本瞬间下降近七成。

更关键的是,人形机器人并非"从零开始"搭建产业链——它深度复用了中国新能源汽车和消费电子的成熟供应链。核心关节、电机及控制模组直接从新能源汽车和无人机产业拿来,感知和计算组件从消费电子产业复用。根据行业报告,宇树G1基础款的整机物料成本仅4.16万元,其中核心关节成本仅2.75万元。即便以8.5万元起售价大举降价,毛利率仍维持在40%左右。低价不等于亏本换市场,而是制造业底子够硬。

人形机器人价格大跳水与规模量产元年的双重加速

任何工业品,只要从手工小批量走向自动化流水线,成本就会被重新定义。2025年中国人形机器人出货量达1.44万台,到了2026年,产量预期跨越10万至20万台级规模。高工机器人产业研究所数据显示,这种爆发式增长带来的直接效果是:研发成本和固定资产折旧被大规模摊薄,单个产品背负的固定成本大幅下降。

企业间的贴身肉搏提供了"临门一脚"。2025年,优必选人形机器人销量超过1000台,收入达8.21亿元;宇树全年营收从1.59亿元飙升至16.99亿元,人形机器人实际出货量超5500台。头部厂商们已经验证了一个残酷的市场规律:谁能在销量上率先起量,谁就能在产能扩张之后更有资格与供应商议价、主导价格体系。

人形机器人价格大跳水不仅席卷了一手新机市场,二手流转市场和租赁市场的暴跌同样触目惊心。2024年和2025年的旧款和样机,当年购入价在30万至80万元之间,现在的二手行情也就3万至6万元。今年的主力机型二手也非常便宜,比如宇树R1 Air新机售价2.99万元,二手在1.8万至2.3万元之间。日租金从2025年的最高1万元跌至800到1500元一天,市面上可租赁的机器人"遍地都是"。

人形机器人价格大跳水背后的工程降级真相

然而,这一轮降价更像"开门迎客"而不是"全面普及"。拆解报告显示,目前市场上跌破10万元的低价机型,大多砍掉了适应高温高湿等极端工业环境的能力,单臂负载被限制在2公斤左右,续航时间仅为1至2小时。它们像是车企推出的"青春版",而非"旗舰降价"。

湖南省机器人科技教育协会副秘书长严锋强向记者透露:"绝大部分基础版产品价格已明显下降,但也有更高端的人形机器人价格更贵了,因为产品技术更先进,体验感也更好。"高端产品仍受限于高精度执行器、实时运动控制算法、长寿命可靠性设计及低量产规模等瓶颈,尚未实现普惠。先工业、再商业、最后走进家庭——无论从技术落地难度还是市场需求来看,工厂都是人形机器人最早也最适合的应用场景。

这里出现了一个关键的认知转折:当人形机器人以万元级价格涌入商业场景,企业面对的流量本质正在发生根本性迁移。传统主动页面流量(用户打开App浏览商品页)正在被意图/任务流量(AI Agent自动完成从搜索到下单的全链路)取代。人形机器人作为物理世界的Agent终端,其部署成本的大幅下降意味着线下场景中每台设备都成为一个流量入口——但这个入口的归因链路却异常脆弱。从用户扫码触发到App激活,从跨端跳转到参数传递,任何一个断点都会让昂贵的线下获客数据变成"黑盒"。

跨端场景下的参数断裂与修复

当人形机器人在商场、展会等线下场景与用户互动并引导下载时,最常见的痛点是跨端跳转过程中的参数丢失。用户从机器人屏幕扫码→跳转浏览器→唤起App Store→首次打开App,这条链路中UTM参数和渠道标识在每一步都可能断裂。通过App传参能力将渠道参数从扫码起点完整传递到App首次启动,确保线下每一台人形机器人的获客效果可追溯、可归因,解决了人形机器人价格大跳水后大规模部署场景下最常见的流量黑盒问题。

多终端协同部署的渠道归因闭环

这场价格雪崩带来的另一个工程挑战是多终端协同场景下的渠道统计。一家商场同时部署50台不同型号的机器人,每台承载不同营销任务,传统方案无法区分各设备的引流效果。借助全渠道触达能力对每台设备独立编码、实时统计各渠道的激活转化数据,同时结合App一键拉起能力实现从机器人互动到App深度页面的无缝跳转,将线下流量完整纳入线上归因体系。

当前这轮降价主要惠及消费级和轻商用场景,工业级全尺寸人形机器人的成本仍受限于高精度执行器和长续航设计。本能力聚焦于解决人形机器人大规模商用部署中的跨端归因与渠道统计问题,不覆盖机器人本体硬件选型或工业自动化集成方案。

对开发团队而言,人形机器人价格大跳水意味着硬件不再是瓶颈,软件链路的完整性才是。当设备单价从百万跌至万元,技术团队的关注重心从"能不能买得起"转向"买了以后数据能不能追踪到"。对增长团队而言,这场价格雪崩打开了线下场景规模化获客的窗口——但窗口打开的同时,也暴露了从物理世界到数字世界之间的归因断层。开发团队负责架桥,增长团队负责引水,两者协同才能让这场降价红利真正转化为业务增长杠杆。

人形机器人价格大跳水常见问题

人形机器人价格大跳水后会进入家庭吗?

短期内不会。目前跌破10万元的低价机型在续航、负载和可靠性方面仍无法满足家庭场景的持续使用需求。行业共识是"先工业、再商业、最后家庭",工厂环境更简单、更高效,是人形机器人最早也最适合落地的场景。人形机器人价格大跳水降低了试错成本,但家庭普及仍需等待技术成熟度跨越临界点。

人形机器人价格大跳水的核心驱动力是什么?

三大驱动力叠加:供应链国产化率攀升至90%压低了硬件成本,规模化量产从万台迈向十万台级稀释了固定成本,企业间的贴身竞争倒逼价格加速下行。三者共同推动人形机器人价格大跳水成为不可逆的趋势。

低价人形机器人是否值得企业部署?

取决于场景。对于商演、展厅引流、教育科研等轻负载场景,万元级产品已经具备实用价值。但如果需要24小时连续作业、极端环境适应或精密操作能力,当前低价机型的工程降级(单臂负载2公斤、续航1至2小时)会成为瓶颈。建议企业结合App传参等数字化能力,先在小规模场景验证ROI,再决定是否扩大部署。

行业动态观察方面,工信部2023年10月发布的《人形机器人创新发展指导意见》将人形机器人定位为"有望成为继计算机、智能手机、新能源汽车后的颠覆性产品"。特斯拉以百万台为目标的产能规划正在倒逼全行业加速,即便Optimus最早要到2027年底才能正式上市,其激进产能目标已推动核心零部件供应链提前成熟。2026年集邦咨询预测全球出货量将突破5万台,同比激增近七倍。湖南首台全尺寸人形机器人"湘江1号"已于2025年1月发布,蓝思科技全年人形机器人及四足机器狗出货量过万台,中联重科Z01双足人形机器人于今年4月在德国汉诺威工业博览会完成全球首秀。人形机器人价格大跳水正在从新闻标题变成产业现实,而移动端归因基础设施的完善速度,将决定这场降价红利最终流向谁的账本。