OpenAI降价Token价格战全面打响?十亿用户的AI成本时代正在被重写

openinstall运营团队|

openinstall运营团队| 2026-06-11|

2026-06-11| 1794

1794 OpenAI降价Token价格战全面打响?这一产业格局的巨变已在供应链端得到确凿印证,据《华尔街日报》6月10日报道OpenAI正考虑大幅削减Token收费标准直指Anthropic。企业高管对高昂AI使用费的抱怨已从私下蔓延至公开场合,OpenAI降价Token价格战在IPO前夕的万亿美元估值博弈中正重塑AI能力的触达格局。

OpenAI降价Token价格战全面打响?这一产业格局的巨变已在供应链端得到确凿印证,据《华尔街日报》6月10日报道OpenAI正考虑大幅削减Token收费标准直指Anthropic。企业高管对高昂AI使用费的抱怨已从私下蔓延至公开场合,OpenAI降价Token价格战在IPO前夕的万亿美元估值博弈中正重塑AI能力的触达格局。

OpenAI降价Token价格战的导火索:Anthropic估值首次反超

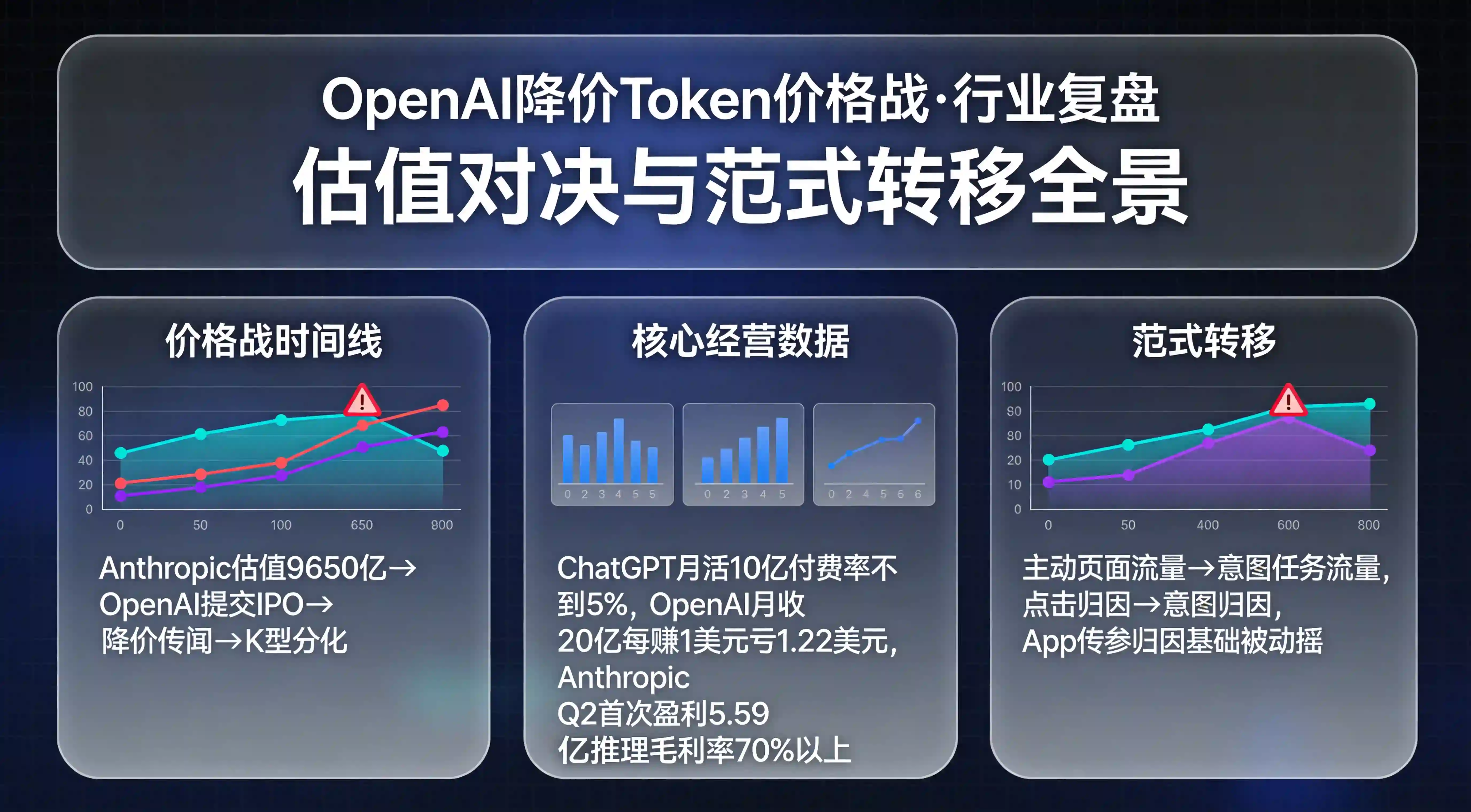

这场价格战的直接导火索,是Anthropic在企业级市场的异军突起。5月28日,Anthropic完成650亿美元Series H融资,投后估值达9650亿美元,首次超越OpenAI 3月融资时的8520亿美元估值,据36氪报道,三家公司合计估值逼近印度GDP。更关键的是营收增速——Anthropic年化运营收入从2月底的140亿美元飙升至5月底的470亿美元,三个月增长超3倍。其中Claude Code年化收入突破25亿美元,成为史上增长最快的软件产品之一。70%的财富100强企业已在用Claude,超1000家企业年付费超100万美元。面对这样的对手,OpenAI不得不重新审视自己的定价策略,OpenAI降价Token价格战由此从战略推演变成现实行动。

OpenAI降价Token价格战的博弈场:两家万亿IPO正面对决

这场IPO对决的另一关键背景,是两家公司几乎同时冲刺上市。6月8日OpenAI向SEC秘密提交IPO申请,目标估值1万亿美元,最早9月上市;而Anthropic已在6月1日率先提交保密S-1,目标10月上市,据财联社报道,这是史上首次两家万亿级AI公司在同一季度冲刺IPO。价格战将成为对两家公司商业模式的早期压力测试。投资者长期关注的一个核心风险是:两家产品高度可替代,客户迁移门槛极低。OpenAI月收入约20亿美元但每赚1美元要亏1.22美元;Anthropic预计Q2首次实现5.59亿美元营业利润,推理毛利率从38%提升至70%以上。在IPO路演中,如何向华尔街解释"降价不会进一步蚕食利润",将是两家管理层必须回答的终极拷问。

Tokenmaxxing乱象与企业端AI预算危机

这场价格战的深层推力,来自企业端对AI成本焦虑的集中爆发。Uber一位高管今年早些时候公开表示,公司2026年自主AI应用预算已提前耗尽;另一家企业负责人坦言,难以将AI编码效率提升与新增客户功能直接挂钩。 亚马逊甚至明确要求员工"不要为了用AI而用AI",转而采用"归一化部署"指标替代Token消耗量评估方式。这些表态在硅谷引发了关于"Tokenmaxxing"的广泛讨论——即不计回报地尽可能多使用Token以提升生产力的做法。Sam Altman近期在一场活动上坦言,AI使用成本已成为"一个巨大的问题",并表示"我们将有很多方式帮助用户以更少的支出获得更多价值"。OpenAI降价Token价格战,本质上是对这种企业端成本焦虑的被迫回应。

亚马逊甚至明确要求员工"不要为了用AI而用AI",转而采用"归一化部署"指标替代Token消耗量评估方式。这些表态在硅谷引发了关于"Tokenmaxxing"的广泛讨论——即不计回报地尽可能多使用Token以提升生产力的做法。Sam Altman近期在一场活动上坦言,AI使用成本已成为"一个巨大的问题",并表示"我们将有很多方式帮助用户以更少的支出获得更多价值"。OpenAI降价Token价格战,本质上是对这种企业端成本焦虑的被迫回应。

中美K型分化:OpenAI降价Token价格战背后的全球定价重构

这场全球Token定价风暴并非孤例,全球Token定价正在出现K型分化。据DoNews报道,中国市场上DeepSeek于5月22日宣布V4-Pro API永久降价75%,输出价低至每百万Token 0.87美元;小米MiMo-V2.5紧跟其后最高降幅达99%,套餐用量提升至原来的5至8倍。5月31日DeepSeek新价正式生效后不再回调。而在大洋彼岸,OpenAI GPT-5.5的API定价直接翻倍,输入5美元、输出30美元/百万Token;Anthropic最新发布的Fable 5定价为输入10美元、输出50美元/百万Token,是Opus 4.8的两倍,且6月23日起将从订阅计划中移出,用户需额外购买credits按量计费。Silicon Data LLM Token支出指数近期明显回落,宏观策略师Andreas Steno Larsen警告,若Token定价持续下行,本轮由AI驱动的内存、硬件及数据中心投资周期可能面临终结。OpenAI降价Token价格战背后,是全球AI定价逻辑从"能力溢价"向"推理成本锚定"的结构性转移。

OpenAI降价Token价格战的深层冲击:主动页面流量正让位于意图流量

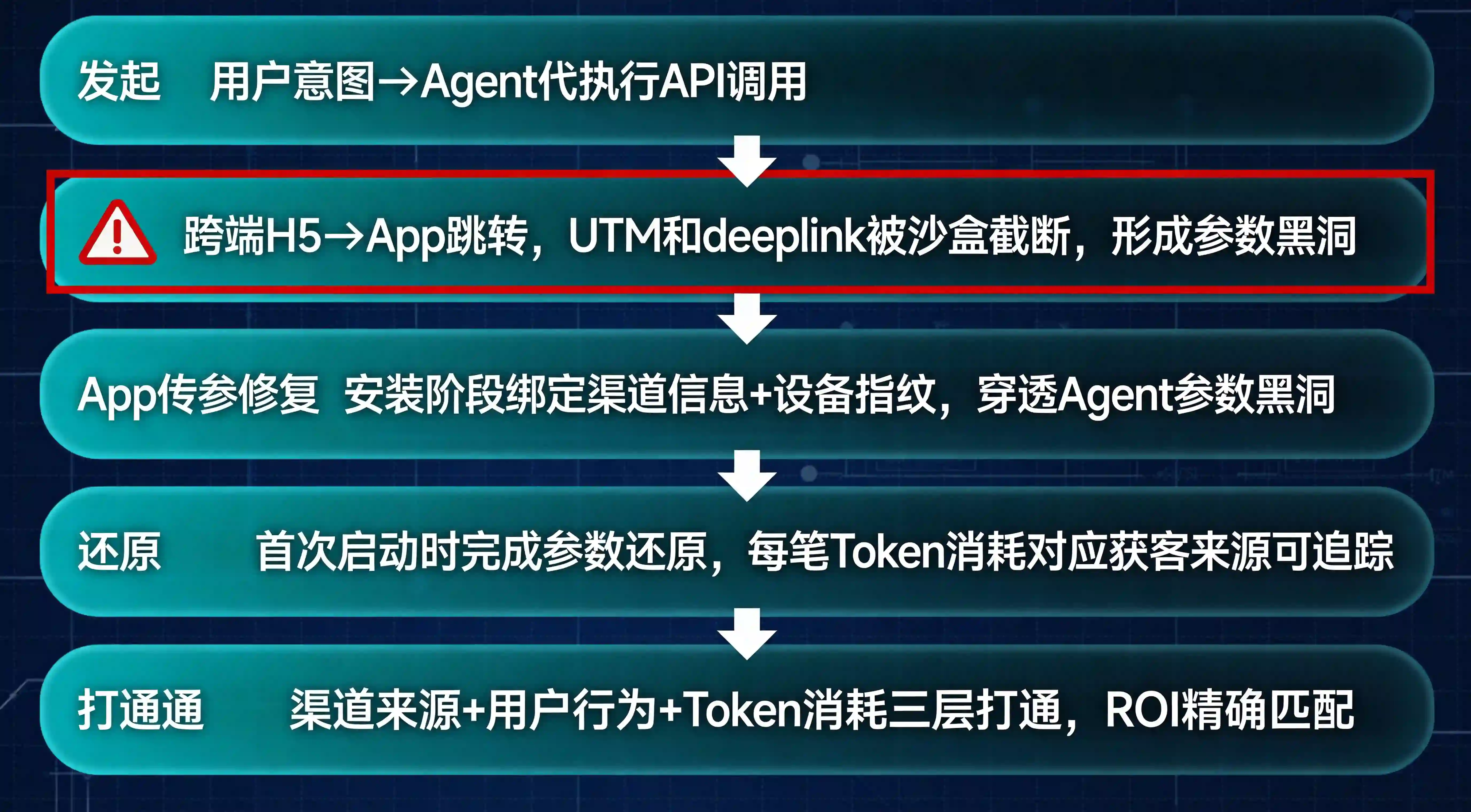

当Token降价潮把调用成本推向新低,一个更深层的流量范式转移正在发生。ChatGPT 5月月活突破10亿,但付费率不到5%,95%的用户是免费用户。真正给OpenAI交大钱的是200万家企业客户,贡献约40%收入。这暴露了一个核心矛盾:传统主动页面流量模式——用户打开App→浏览→点击→转化——正在被意图/任务流量模式取代。Agent直接调用API完成任务,中间不经过任何页面曝光,传统归因链路从"点击→页面浏览→转化"缩短为"意图→任务完成"。当10亿用户的交互越来越由Agent代执行,流量黑盒正在吞噬开发者的触达能力,App传参的归因基础正在被动摇。

工程实践:Token降价潮下的归因链路重构

跨端调用归因断裂的修复方案

当Agent代执行成为主流,跨端跳转中的来源参数丢失成为开发者的第一痛点。从H5唤起到App安装再到首次打开,三步之间UTM参数和deeplink信息常常被沙盒机制截断。通过App传参的方式在安装阶段将渠道信息与设备指纹绑定,再在首次启动时完成参数还原,可以穿透Agent代执行的参数黑洞,让每一笔Token消耗对应的获客来源变得可追踪。

Token经济下的渠道ROI精准衡量

Token按量计费模式下,企业需要知道每个渠道带来的用户实际消耗了多少Token、产生了多少收入。传统按展示/点击的粗粒度统计已无法满足需求,需要全渠道触达的精细化归因能力,将渠道来源、用户行为和Token消耗量三层打通。只有将获客成本与Token收入精确匹配,企业才能在OpenAI降价Token价格战的环境中做出理性的渠道预算决策。同时,App一键拉起能力可确保用户从H5到App的跳转过程中参数不断链,为归因链路提供端到端的完整性保障。

本文讨论的归因方案聚焦于App端安装与启动阶段的参数还原,不覆盖Agent内部决策逻辑的归因,后者仍处于技术探索阶段。

开发与增长团队在Token经济中的新关系

在Token价格战的背景下,开发团队和增长团队的关系正在被重新定义。开发团队关注的焦点从"模型能力够不够用"转向"Token消耗能不能控住"——如何在保证产品质量的前提下,将每次API调用的Token数量压到最低;增长团队则从"怎么获取更多用户"转向"每个用户到底值多少Token"——按量计费意味着用户量的增长不再线性等同于收入增长,必须精确计算每用户的Token生命周期价值。两个团队第一次需要在"Token成本"这个共同语言上对齐,而不是各自为战。

常见疑问解答

OpenAI降价Token价格战会持续多久?

OpenAI降价Token价格战的持续时间取决于两个变量:一是Anthropic是否跟进降价以及降价幅度,二是两家IPO后公开市场对利润率的容忍度。短期看,IPO前降价是为了抢份额做数据;长期看,推理成本的持续下降为降价提供了空间,但算力基础设施的资本开支仍是刚性约束。据行业分析,2026年推理毛利率已从38%提升至70%以上,这意味着适度降价仍可维持正向利润。

企业如何应对Token计费模式的变化?

企业应从"固定订阅"思维切换到"弹性消耗"思维。具体做法包括:建立Token消耗的实时监控体系,对Agent调用链路做精细化追踪,避免Tokenmaxxing式的无意义消耗;同时采用多模型路由策略,通用任务用低成本模型,核心生产场景用高价值模型,实现Token支出的分层管控。

中国市场为什么和美国走出了相反的定价方向?

中国市场走低价路线,DeepSeek和小米MiMo的降价幅度分别达75%和99%,背后是推理工程效率的质变——KV Cache多级存储优化将缓存占用降至原先的10%,国产算力适配拉低了成本基线。美国市场走溢价路线,前沿能力的高定价本身就是筛选器,把高价值用户留下来按量付费。两个市场的分化本质上是AI产业分层结构的表现:底层通用能力价格趋近于零,顶层前沿能力溢价长期存在。

行业动态观察

这场价格战只是2026年AI产业大变局的一个缩影。ChatGPT正从聊天机器人转型为集编码工具、智能体和第三方服务于一体的超级应用,内部已有"Chat Is Dead"的共识。Codex周活突破500万,其中20%是非开发者的知识工作者。Anthropic则凭借Claude Code拿下54%编程工具市占率,80%上线代码由Claude自主生成。两场万亿IPO在9月和10月先后登场,公开市场将首次用真金白银为AI定价。在这个关键节点,企业需要的不仅是更便宜的Token,更是穿透Token消耗看清获客真相的归因能力。