生成式AI移动应用内购收入爆发了?流量分发,正在重新定价

openinstall运营团队|

openinstall运营团队| 2026-05-14|

2026-05-14| 137

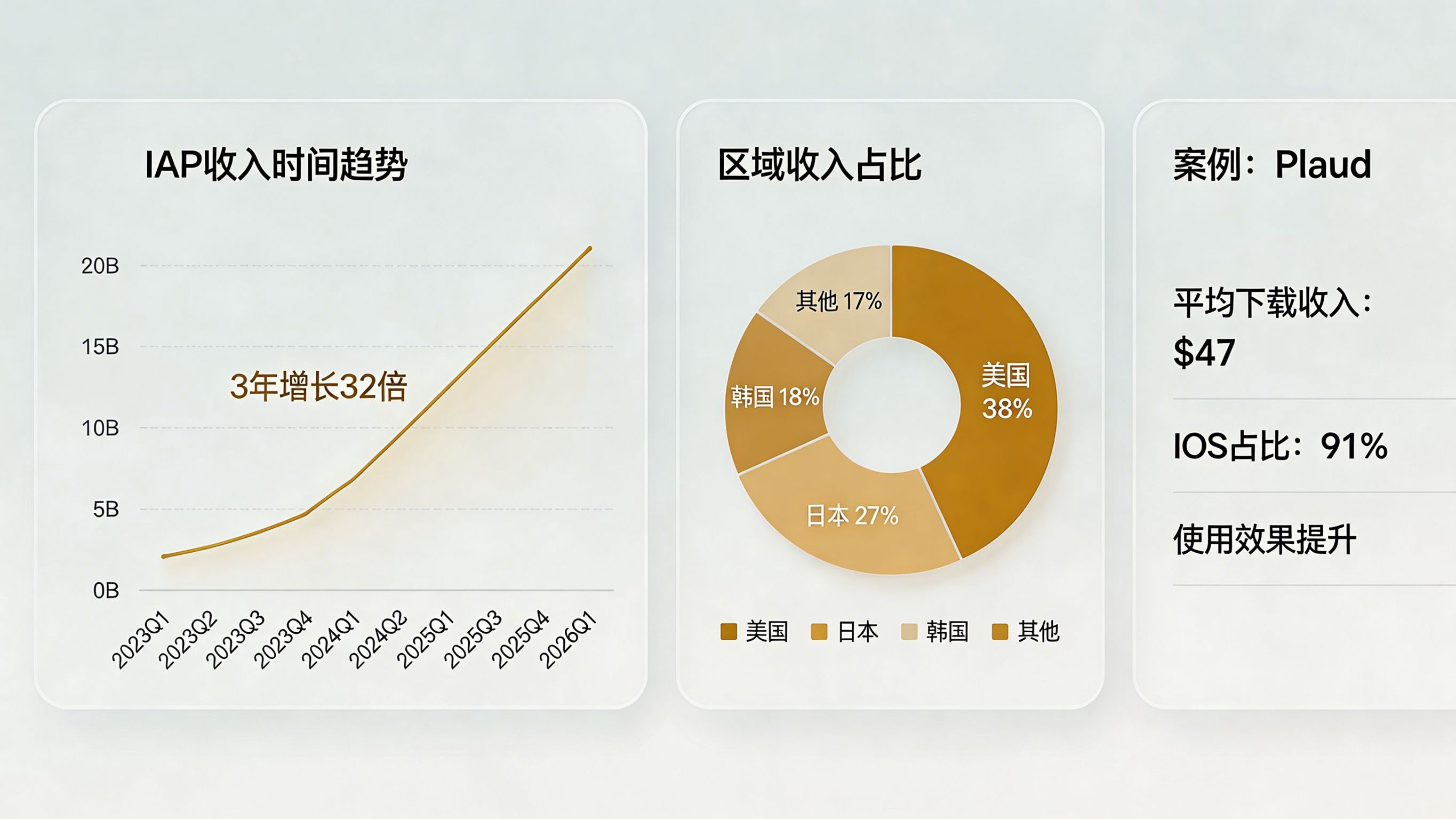

137生成式AI移动应用内购收入爆发了?Sensor Tower最新报告把这个趋势摆到台前:从2023Q1的不足0.6亿美元,到2026Q1的19亿美元,市场规模3年增长超32倍;2025Q2至2026Q1,全年内购收入激增232%,达61亿美元,年复合增速超200%。界面新闻、智通财经和每日经济新闻都在5月14日同步报道,这波指数级增长让生成式AI赛道成为非游戏应用市场的绝对引擎,增速与规模远超其他赛道;美国市场近38%份额,日本突破1亿美元同比262%增速,日本用户付费意愿尤其强。看上去是AI应用的商业化狂欢,对App分发和增长团队来说,却是一次入口定价的重估:谁拿到高质量意图流量,谁就能吃到这61亿美元的红利。

新闻与环境拆解

从0.6亿到19亿的指数曲线

Sensor Tower报告的核心数据触目惊心:生成式AI移动应用内购收入,从2023Q1的不足0.6亿美元,一路飙到2026Q1的19亿美元,3年增长超32倍。智通财经强调,2025Q2-2026Q1这一年里,收入激增232%,直接达到61亿美元,年复合增速超200%。这份报告不是凭空而来,而是基于真实市场数据,覆盖全球AI应用的付费行为。

这份增长不是均匀分布,而是呈现明显的梯队。美国市场以近38%的份额独占鳌头,收入接近22亿美元;日本、韩国等亚太市场虽份额小(日本5%、韩国5%),但增速更猛,日本2026Q1就破1亿美元,同比262%。界面新闻和每日经济新闻的转载,都点出日本用户付费意愿极强,这说明AI应用的货币化路径已经跑通。

非游戏市场的绝对增长引擎

报告特别指出,生成式AI赛道在2025Q2至2026Q1,以232%的同比增速、超44亿美元的收入增量,成为非游戏应用市场的绝对增长引擎。实用工具、多媒体与设计软件、商务与生产力软件等赛道也受AI渗透带动,整体内购收入持续高速增长。这不是小众爆发,而是把整个非游戏生态都拉上快车。

智通财经分析,AI社交陪伴从“小众玩法”升级为成熟赛道,2026Q1收入1.5亿美元,较2023Q1增长超12倍,用户规模增速远低于收入增速,说明情感需求正快速变现。生成式AI图像与视频生成、AI Agent等垂直赛道,也在中小玩家间分散竞争,头部壁垒高但空间大。

ChatGPT断层领跑,Gemini/Claude分流

收入分布上,ChatGPT移动端单季接近13亿美元,是TOP10其他产品总和的5倍,断层领先;但3月活跃用户近10亿,环比仅0.5%,进入稳定期。Grok、Claude和Google Gemini爆发式增长,对ChatGPT形成分流;网页端流量份额从2025年7月的66%降到2026年3月的50%,Gemini和Claude占22%和10%。

这份分流趋势很关键。ChatGPT靠品牌和生态领跑,但垂直赛道如AI陪伴、Agent还在起跑,新玩家有空间。报告用数据说明,AI应用的货币化不只靠规模,还靠垂直深耕和精准定位。

Plaud案例:垂直+本地化=高单价

报告用Plaud: AI Note Taker做标杆:全生态AI笔记与语音转写工具,配套硬件和跨端App,主打“一键录音、AI转写、多维度摘要”。全球用户超170万,iOS下载91%,平均单次下载收入47美元,是ChatGPT的9.3倍。日本市场用Facebook、Instagram、X等平台,明星代言+专业场景创意,精准触达35-55岁男性中高层、律师、金融、医疗从业者。

这个案例拆解了成功路径:垂直专注、本地化深耕、精准广告投放。Plaud不是通用助手,而是职场笔记工具,硬件+App联动,拉高付费门槛。

从新闻到用户路径的归因问题

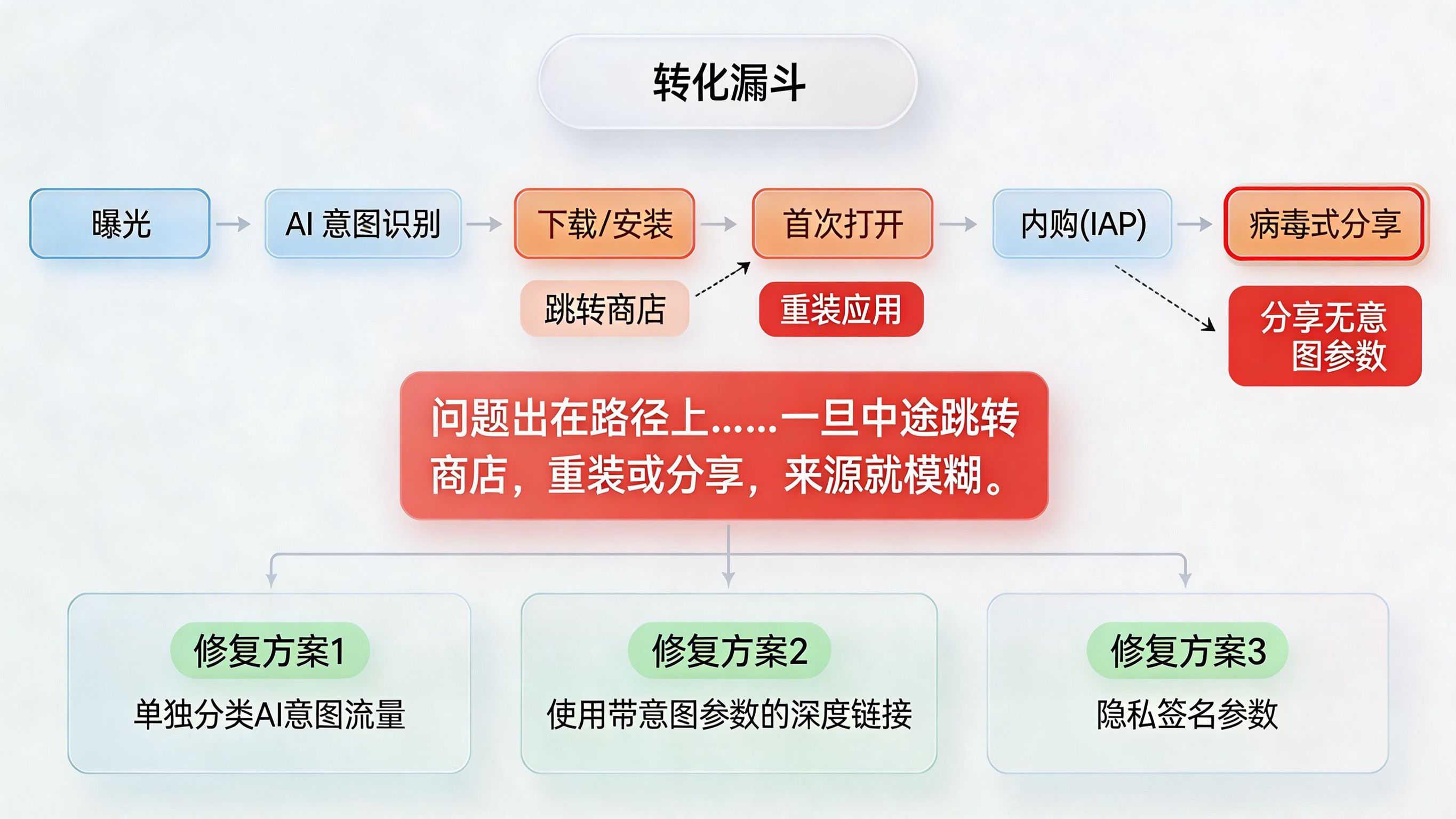

普通人看到的是“AI App赚钱了”,开发者看到的却是分发定价在变。生成式AI移动应用内购收入3年32倍增长,意味着流量质量决定一切:低质安装再多,也换不来61亿美元的内购;高意图流量,哪怕少,也能直接变现。

问题出在路径上。用户从广告、搜索、分享进AI App,完成内购后可能分享给朋友,或被系统推荐;但如果来源参数在安装、首开、内购间丢了,后续裂变和归因就断档。报告里日本市场262%增速、Plaud47美元单价,都说明精准投放和高价值用户是关键;但传统渠道统计往往只看安装数,看不到意图质量。

对增长团队,最大痛点是“内购前漏斗”。生成式AI App的任务导向强,用户意图从曝光到付费的链路更长、更碎;一旦中途跳转商店、重装或分享,来源就模糊。谁拿不到高质量入口,谁就只能在低价流量里卷。

工程实践:重构安装归因与全链路统计

把“AI意图流量”单独归类

报告显示ChatGPT领跑但分流加剧,垂直App如Plaud高单价,这说明流量质量>数量。工程上先把AI App来源拆分类:是通用助手入口、垂直工具分享,还是广告落地?统一用渠道框架记录,避免混进自然流量。

openinstall的 全渠道统计 能把安装来源、内购来源、分享来源串起来,看清哪类入口贡献高ARPU。收益是预算更准,不再盲投低质安装。

接住内购后的分享链路

生成式AI App内购后,用户常分享结果或邀请好友;但分享链接如果不带来源和意图标记,裂变流量就丢了质量标签。Plaud案例里,专业场景创意精准触达,说明分享意图很重要。

用深链路带参数,确保分享后新用户安装时带上原来源和场景。openinstall的 深度链接(DeepLink) 适合:把内购上下文还原到首开页,提高续费和留存。

高价值垂直赛道的参数设计

报告强调垂直赛道空间大,如AI陪伴12倍增长。工程要为任务链路预留参数:意图类型、付费场景、分享路径。高单价用户对隐私敏感,参数要签名防篡。

行业前瞻提示:针对生成式AI内购爆发和垂直赛道深耕,openinstall实验室正探索“意图参数池+多场景还原”,帮App在分享裂变时保住高价值链路。

这件事和开发 / 增长团队的关系

面向开发 / 架构

开发要重设计参数体系:来源不只渠道码,还包括意图标签、付费上下文、分享深度。AI App任务长,接口要支持异步回传,避免首开丢数据。

架构上预留裂变追踪:内购后分享的安装,要能追溯原用户路径。垂直App如Plaud,硬件+App联动更需跨端兼容。

面向产品 / 增长 / 运营

增长盯ARPU:报告61亿内购,优先高意图入口。日本262%增速靠本地化,预算要投精准场景。

运营测内购漏斗:从曝光到付费的每步,来源清晰才能优化。分享裂变是AI App强项,但不追踪质量,就白费。

常见问题(FAQ)

生成式AI内购为什么3年32倍?

从0.6亿到19亿,靠垂直深耕和付费意愿。日本262%增速说明用户愿为AI买单。

ChatGPT为什么断层领跑?

单季13亿,靠规模和生态。但Gemini/Claude分流,网页份额降到50%。

Plaud单价47美元怎么做到的?

垂直笔记工具+硬件联动,iOS91%,精准广告触达职场精英。

这对App分发有何影响?

流量定价变了。高意图入口决定内购,传统安装数不再是唯一KPI。

垂直赛道机会在哪里?

AI陪伴12倍增长,中小玩家空间大。专注场景+本地化是关键。

行业动态观察

生成式AI移动应用内购收入3年32倍,61亿规模不是泡沫,而是分发秩序重估的起点。ChatGPT领跑但分流加剧,垂直App高单价证明意图流量才是硬通货。App团队要看到,入口从页面转向任务,归因从安装数转向质量链。

未来,谁掌握AI分享裂变、意图还原和高价值追踪,谁就吃到增长红利。这波爆发,不是结束,而是新定价的开始。