SpaceX史上最大IPO今日挂牌?1.75万亿估值背后,全球AI算力竞赛的资本底牌正在揭晓

openinstall运营团队|

openinstall运营团队| 2026-06-12|

2026-06-12| 114

114 SpaceX史上最大IPO今日挂牌?答案几乎已经没有悬念——750亿美元募资、4倍超额认购、2500亿美元资金抢筹,马斯克正在改写资本市场史册。2026年6月12日,SpaceX将以每股135美元登陆纳斯达克,股票代码SPCX,对应目标估值约1.75万亿美元,一举超越沙特阿美2019年294亿美元的募资纪录。这场世纪IPO不仅是一次资本狂欢,更是全球AI算力竞赛的资本底牌正在揭晓——星链输血、星舰降本、轨道数据中心赌未来,三层利润池嵌套的估值逻辑正在被全球投资者逐一审视。1.75万亿估值的背后,是商业航天与AI基础设施两条赛道在资本层面的终极碰撞。

SpaceX史上最大IPO今日挂牌?答案几乎已经没有悬念——750亿美元募资、4倍超额认购、2500亿美元资金抢筹,马斯克正在改写资本市场史册。2026年6月12日,SpaceX将以每股135美元登陆纳斯达克,股票代码SPCX,对应目标估值约1.75万亿美元,一举超越沙特阿美2019年294亿美元的募资纪录。这场世纪IPO不仅是一次资本狂欢,更是全球AI算力竞赛的资本底牌正在揭晓——星链输血、星舰降本、轨道数据中心赌未来,三层利润池嵌套的估值逻辑正在被全球投资者逐一审视。1.75万亿估值的背后,是商业航天与AI基础设施两条赛道在资本层面的终极碰撞。

SpaceX史上最大IPO:三层利润池嵌套的估值密码

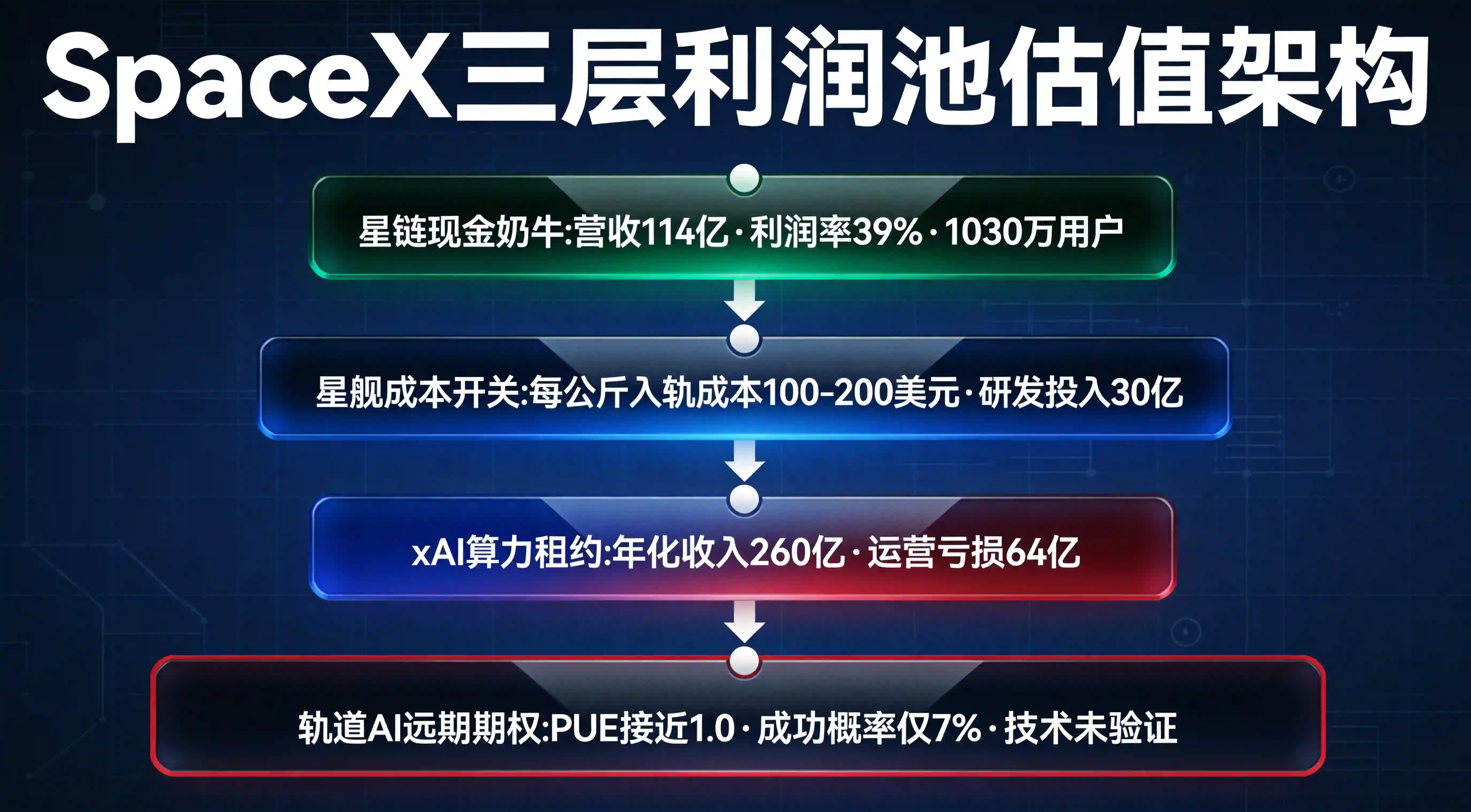

华尔街对SpaceX的定价,从来不是把它当作一家火箭公司。拆开1.75万亿美元估值的底层逻辑,是三层嵌套利润池:星链是现金奶牛,星舰是成本开关,轨道AI是远期期权。

星链2025年营收约114亿美元,运营利润44亿美元,利润率高达39%,全球用户突破1030万,覆盖164个国家,这是1.75万亿估值的底座。然而星链每月用户平均收入已从2023年的99美元降至66美元,"以价换量"的可持续性存疑。

星舰的意义在于把每公斤入轨成本从猎鹰9号的2700美元压到100至200美元,让4.2万颗V3卫星的扩容不再受发射成本掣肘。2025年Space板块研发投入约30亿美元,经营亏损6.6亿美元,星舰还在烧钱验证阶段。

最性感的叙事在轨道AI。马斯克将xAI并入SpaceX后,提出在低轨部署AI数据中心——利用太空辐射散热,PUE理论接近1.0。但SpaceX在招股书中自己也警告:太空AI数据中心"依赖未经证实的技术,可能无法实现商业可行性"。这场世纪IPO的估值密码,就是这三层利润池能否同时跑通。

1.75万亿估值争议:市销率百倍背后的多空对决

SpaceX史上最大IPO的估值争议,核心在于一组数字:2025年公司营收187亿美元,对应市销率约92至100倍。对比之下,苹果约7倍、微软约10倍、英伟达巅峰约24倍。即便是AI新贵Anthropic,市销率也仅21倍左右。

华尔街著名空头Jim Chanos公开称这个IPO是由"希望和梦想"推动,认为"基于未来五年任何合理的假设,该公司都不值1.75万亿美元"。纽约大学估值学教授达摩达兰用分业务SOTP法估出内在价值约1.2万亿至1.3万亿美元,比IPO价低约28%。晨星分析师Nicolas Owens更给出7800亿美元公允价值,认为太空AI数据中心成功概率仅7%。

多头的底气来自算力租约。xAI与Anthropic签署每月12.5亿美元的算力采购协议,与谷歌签署每月9.2亿美元的算力租赁协议,两笔合同年化收入约260亿美元,超过火箭发射与星链业务总和。高盛预测xAI营收将从2025年的32亿美元飙升至2030年的3220亿美元,"五年增长百倍"的逻辑是支撑1.75万亿估值的核心支柱。多家机构指出,SpaceX史上最大IPO的多空对决,本质是在为"太空基础设施垄断权"的确定性定价。

AI巨亏与星链输血:1.75万亿估值的财务撕裂

SpaceX史上最大IPO的财务数据呈现出极度撕裂的双面性。AI板块是最大失血口——2025年包含xAI的AI部门全年运营亏损达64亿美元,2026年第一季度AI板块运营亏损约25亿美元,直接导致公司单季净亏损42.76亿美元。2025年全年综合净亏损49.4亿美元,从上年盈利7.91亿美元转为巨亏。

星链是唯一现金奶牛,正在为火箭和AI持续输血。AI部门资本支出占公司总支出的比例从61%提升至76%,研发费用从2024年的11.76亿美元同比暴增330.8%至50.64亿美元。这种"一边赚钱一边烧钱"的节奏,让SpaceX的财务结构更像一张期权——赌的是AI业务终有一天跨越盈亏平衡线。

马斯克通过双层股权架构持有超过85%的投票权,上市后SpaceX实质上仍是他的"一人帝国"。多位专家提醒,这种治理结构意味着中小股东几乎无法干预公司决策,而AI板块的持续亏损可能长期拖累公司整体财务表现。

轨道数据中心:AI算力竞赛的终极叙事还是未验证赌注?

这场世纪IPO最具想象力的部分,是轨道AI数据中心的愿景。马斯克计划利用星舰将百万吨级计算设备送入轨道,利用太空的无限冷却和太阳能,成为未来成本最低的AI算力来源。首款AI卫星"AI1"设计已亮相,峰值功耗150千瓦,翼展达70米,计划在2027年底前实现1吉瓦太空AI算力部署。

但英伟达CEO黄仁勋认为太空数据中心经济性缺乏吸引力,建议聚焦地面方案。太空环境存在宇宙射线、极端温差、高能粒子辐射,可能导致芯片出错或损坏。卫星一旦发射难以维修和升级,而AI硬件迭代极快,两者存在根本矛盾。轨道AI的叙事,是建立在一系列尚未验证的技术假设之上的——太空散热、抗辐射芯片、在轨维护、成本回收,每一环都需要时间证明。

对开发者而言,这场世纪IPO的真正影响在于AI算力定价。如果轨道数据中心成功落地,全球AI模型训练和推理成本可能被大幅压低,移动端AI应用的部署策略和成本结构将被重构——从云端推理到边缘计算再到轨道算力,开发者的技术选型路径正在被改写。

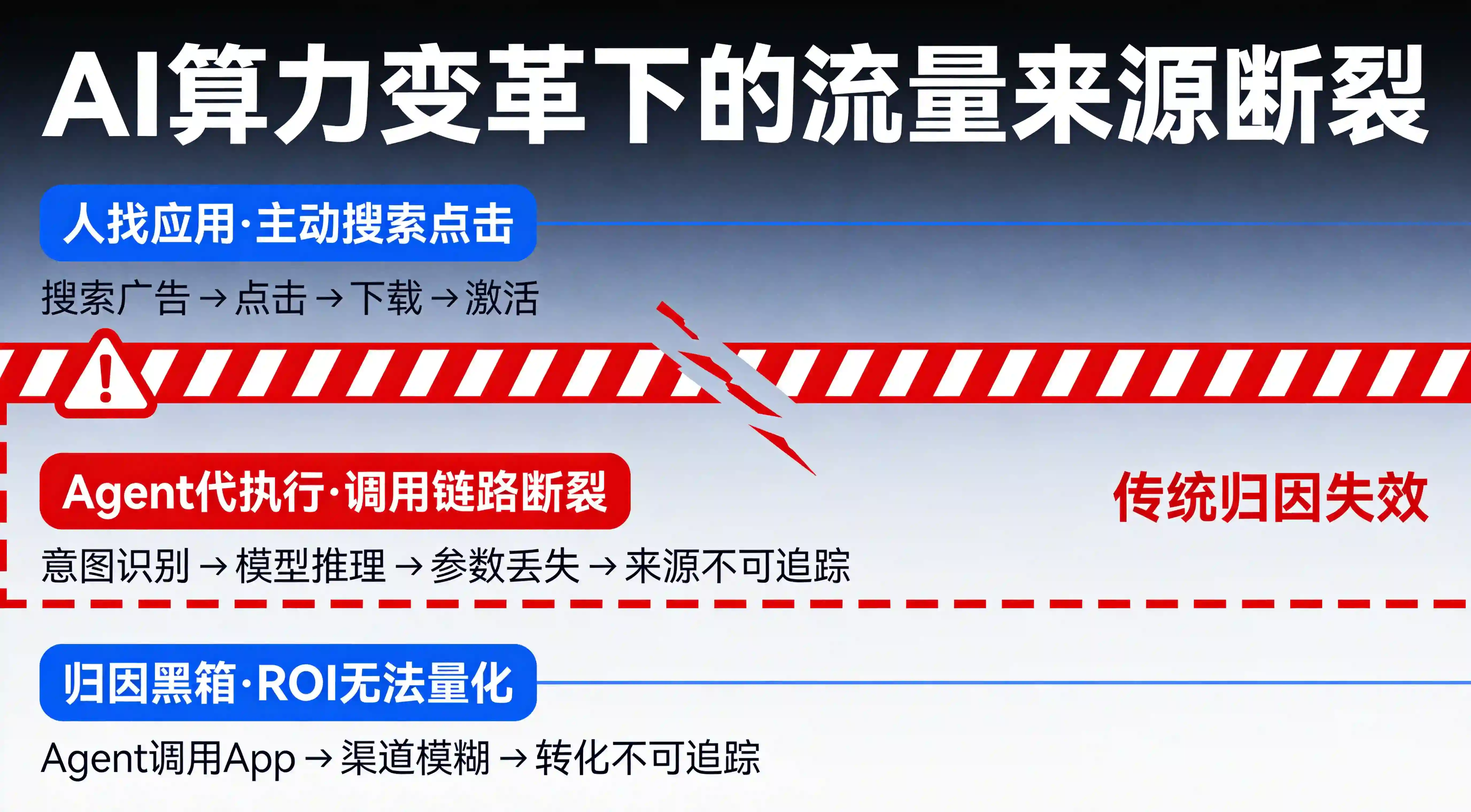

从主动流量到意图流量:AI算力变革下的流量追踪逻辑

1.75万亿估值的背后揭示了一个更深层的变化:AI算力基础设施的集中化,正在改变应用流量的来源结构。过去开发者的流量来自"人找应用"的主动搜索和点击;未来越来越多流量来自Agent代执行时的意图调用——AI助手根据用户需求自动选择和调用App,用户甚至不知道背后的应用是谁。

这种从"主动页面流量"到"意图任务流量"的转化,意味着传统的渠道归因逻辑面临根本性挑战。 当Agent代替人做决策时,用户的来源渠道不再是搜索广告或信息流推荐,而是AI模型的调用链路。每一次Agent调用App,背后都有一条完整的参数传递链:从用户意图识别到模型推理,再到应用拉起和数据回传。如果这条链路断点丛生,开发者既无法追踪用户从哪里来,也无法衡量每次Agent调用的真实价值。

当Agent代替人做决策时,用户的来源渠道不再是搜索广告或信息流推荐,而是AI模型的调用链路。每一次Agent调用App,背后都有一条完整的参数传递链:从用户意图识别到模型推理,再到应用拉起和数据回传。如果这条链路断点丛生,开发者既无法追踪用户从哪里来,也无法衡量每次Agent调用的真实价值。

能力边界声明:open+(原openinstall)的全渠道触达方案可帮助开发者在多来源场景下实现参数穿透与来源追踪,但无法干预AI模型的调用决策逻辑,也不对SpaceX轨道AI数据中心的最终商业化结果做任何承诺。

开发者如何应对AI算力变革的工程挑战

参数穿透:Agent调用场景下的来源追踪

当AI Agent代替用户发起App调用时,传统的深度链接机制面临新问题:调用方不再是用户本人,而是AI模型。开发者需要在Agent调用链路中嵌入参数传递机制,确保每次调用携带来源标识、场景信息和回传路径。通过App传参方案,开发者可以在Agent调用App时自动携带来源参数,解决跨端调用时参数丢失的问题。

全渠道归因:多入口流量的一体化追踪

AI算力变革带来的另一个工程挑战,是流量入口的碎片化加剧。用户可能通过搜索引擎、社交媒体、AI助手、智能设备等数十个渠道与App交互,每个渠道的归因逻辑和数据格式都不同。开发者需要一套全渠道触达方案,将分散的流量数据统一归集,建立从渠道到转化的完整归因链路,才能在AI驱动的流量新常态中做出准确决策。

SpaceX史上最大IPO对全球AI产业格局的连锁影响

SpaceX挂牌的连锁反应正在向外扩散。Anthropic、OpenAI等AI独角兽计划在下半年相继IPO,科技股和AI占美股的权重可能继续刷新历史新高。SpaceX的750亿美元募资将主要用于扩展AI计算和卫星网络,这意味着全球AI算力供给可能迎来新一轮扩张周期。

对国内开发者而言,SpaceX旗下xAI的算力基础设施定价将直接影响移动端AI应用的接入成本。当算力从稀缺走向充裕,App内嵌AI功能的ROI衡量需要更精细化的广告效果监测来支撑——从用户获取到AI功能使用再到付费转化,每个环节的效率都需要量化追踪。

FAQ

SpaceX史上最大IPO的估值是否合理?

1.75万亿美元的估值对应市销率约92至100倍,远超标普500平均水平。多头认为星链现金流、算力租约和轨道AI期权足以支撑;空头则指出AI板块年亏64亿美元、轨道数据中心技术未验证,达摩达兰估值仅1.3万亿美元(比IPO价低28%)。估值是否合理取决于轨道AI叙事能否兑现。

这场世纪IPO对普通开发者有什么影响?

SpaceX史上最大IPO最大的间接影响在于AI算力定价。xAI的算力基础设施若成功扩张,可能降低全球AI模型调用成本,使App内嵌AI功能更加经济。但同时也意味着流量来源从"人找应用"向"Agent调应用"转变,开发者需要重新审视全渠道归因和参数追踪的工程方案。

SpaceX轨道AI数据中心何时能商用?

SpaceX计划最早2028年开始部署轨道AI计算卫星,2027年底前实现1吉瓦太空AI算力部署。但招股书自己承认该计划"依赖未经证实的技术",英伟达黄仁勋公开质疑其经济性。晨星分析师评估成功概率仅7%。轨道AI数据中心的商业化时间表存在极大不确定性。

行业动态观察

SpaceX史上最大IPO的挂牌只是起点。纳斯达克100指数已修改规则,允许SpaceX在上市后15个交易日内纳入指数,追踪QQQ的被动资金将自动成为SpaceX股东。但佛罗里达大学教授Jay Ritter的研究显示,从1980至2024年,美国上市公司在IPO后三年的回报率平均比大盘低20个百分点,估值超过营收40倍的公司落后幅度高达58个百分点。SpaceX史上最大IPO的后续走势,将在估值膨胀与业绩兑现之间寻找平衡。对AI产业而言,这场世纪IPO的意义远超一只股票的涨跌——它标志着AI算力竞赛正式进入资本市场的定价阶段,全球开发者和企业都需要重新评估AI基础设施的成本结构和部署策略。