苹果因内存短缺大幅涨价?消费电子定价体系面临重估

openinstall运营团队|

openinstall运营团队| 2026-06-26|

2026-06-26| 96

96

苹果因内存短缺大幅涨价?这一变化已经不只是一次常规性的产品调价,而更像是整个消费电子行业被迫接受成本重估的明确信号。随着苹果正式宣布上调 Mac、iPad 及部分家居设备价格,AI 数据中心对内存芯片和存储器产能的挤压,第一次如此直接地传导到了普通消费者眼前。对长期维持价格稳定、极少公开把供应链压力完整摊开讲的苹果来说,这次提价不是简单的市场动作,而是一次对“AI 基建繁荣会不会反向推高终端价格”的正面确认。

6 月 25 日,苹果公司宣布上调 Mac、iPad 及家居设备价格,以应对 AI 数据中心扩张引发的内存芯片与存储器空前短缺所带来的成本压力。按照公开信息,MacBook Neo 起售价从 599 美元升至 699 美元,MacBook Air 从 1099 美元升至 1299 美元,14 英寸入门款 MacBook Pro 从 1699 美元升至 1999 美元,11 英寸 iPad Pro 从 999 美元升至 1199 美元,iPad Air 从 599 美元升至 749 美元,而 iPhone 价格暂未调整。界面新闻的原始报道与 新浪财经的后续报道 都给出了接近一致的调价信息。苹果发言人甚至明确表示,AI 数据中心快速扩张造成内存与存储需求超常规激增,公司“从未见过零部件价格涨得如此之快、如此之多”,此前还在尽量为消费者吸收成本,但现在已经到了不得不提价的时刻。

这不是普通涨价,而是AI基础设施开始反噬消费电子

很多人第一眼看到这条新闻时,可能会把它理解成苹果例行调价,或者简单归类为“供应链涨价、终端提价”的常见商业逻辑。但如果把时间背景和供需逻辑放在一起看,就会发现这次涨价的性质和以往不太一样。它不是单纯因为某个单一零部件涨价,也不是常规意义上的汇率波动或新品替代,而是 AI 基础设施的大规模扩张正在改写整个半导体资源分配顺序。

过去,内存和存储器更多被普通消费者从“手机配置”“平板容量”“笔记本内存规格”这些角度理解。但到了今天,内存不再只是终端硬件配置的一部分,它首先成为 AI 数据中心、训练集群和推理服务器争抢的关键资源。只要全球范围内的 AI 服务商、云厂商和数据中心继续高强度扩容,它们对高性能内存、闪存以及相关存储器件的需求就会持续上升,而这种需求上升一旦形成结构性挤压,消费电子厂商就很难继续以原有成本获得足够产能。

苹果这次其实等于公开承认了一个此前很多厂商不愿明说的事实:AI 繁荣并不是一场只有科技企业受益的盛宴,它也可能推高普通人的消费硬件价格。以往人们更容易感知的是“AI让芯片更重要”“AI带动服务器需求”“AI推动云计算增长”,但这一次,普通消费者更直接感受到的是“我买一台 MacBook Air 或一台 iPad,居然也要为数据中心的算力竞赛埋单”。

从这个角度看,苹果因内存短缺大幅涨价,不只是苹果公司的一次提价动作,而是 AI 浪潮开始从上游基础设施传导到中下游终端市场的标志性事件。它让原本相对抽象的“算力扩张”突然变得非常具体:你看到的不只是数据中心更大了,而是你手里的电子产品更贵了。

涨价幅度为什么会让市场如此敏感

如果只是上调几十美元,这条新闻或许不会引发这么强烈的关注。但这次苹果给出的调价幅度,已经到了普通消费者可以非常直观感受到痛感的程度。MacBook Neo 从 599 美元涨到 699 美元,看起来是 100 美元的上调;MacBook Air 从 1099 美元升到 1299 美元,直接提高 200 美元;14 英寸入门款 MacBook Pro 从 1699 美元到 1999 美元,也是一口气上调 300 美元;11 英寸 iPad Pro 和 iPad Air 的涨幅则分别达到 200 美元和 150 美元。

更重要的是,涨幅不是发生在冷门型号或顶配版本上,而是落在用户覆盖最广、最容易形成消费门槛感知的主力产品线上。对很多学生、内容创作者、办公人群和轻度专业用户来说,MacBook Air 和 iPad Air 本来就是最常见的苹果生产力入口。一旦这些机型率先涨价,用户感受到的就不再是“高端奢侈品更贵了”,而是“原本相对能承担的设备也在往上提门槛”。

而从市场传播层面看,Mac 与 iPad 的调价比 iPhone 调价更容易制造讨论张力。因为苹果手机价格的变化往往已经被市场部分预期消化,而 Mac 与 iPad 在很多用户心里仍然带有一种“价格较稳定、更新逻辑相对温和”的印象。当这类产品线突然迎来 15% 到 25% 的调整,外界会更容易把它视为供给关系出了明显问题,而不是品牌正常提价。

这也是为什么“苹果因内存短缺大幅涨价”会迅速成为热点。它既触发了大众对苹果定价变化的敏感神经,也让大家第一次如此清楚地意识到:AI 产业的扩张不只在云端和资本市场发生,它已经深入到消费电子的账单里了。

苹果为什么先动了Mac和iPad,而不是iPhone

一个特别值得拆解的问题是:为什么苹果这次先上调的是 Mac、iPad 及家居设备价格,而不是用户规模最大、市场最敏感的 iPhone?

从表面看,iPhone 暂未调价似乎意味着苹果还想守住最核心的消费盘。但从供应链与品牌策略角度看,Mac 与 iPad 更像是苹果在成本传导上的“试压区”。因为它们既足够重要,能真实反映供应链压力;又不像 iPhone 那样承载着苹果最核心的出货规模、全球定价锚点与品牌情绪管理任务。换句话说,苹果当然知道一旦 iPhone 先涨价,市场情绪会远比 Mac 和 iPad 提价来得激烈,因此它更可能优先选择在相对可控的产品线上测试外界承受力。

此外,Mac 和 iPad 的配置结构本身也更容易受到内存、存储器价格波动影响。无论是笔记本电脑还是平板设备,用户对容量、性能和使用寿命的关注度都相对更强,消费者更容易接受“因为配置、存储成本上升而调价”的叙事。相比之下,iPhone 不仅涉及庞大的运营商、渠道商和合约体系,也承载着苹果在全球手机市场上的核心竞争位置,因此其提价节奏会更加谨慎。

但“暂未调整”绝不等于“永远不调”。不少后续报道已经提到,苹果暗示未来可能还会对更多产品提价。这意味着 iPhone 此刻没动,不代表后面不会动,而只是说明苹果正在按照“先测试可承受度、再决定是否向更核心品类扩散”的顺序来操作。对消费者而言,真正值得留意的不是“这次 iPhone 没涨”,而是“苹果已经开始承认成本无法继续内部消化”。一旦这种说法从临时说明变成长期口径,后续更大范围的价格重估就只是时间问题。

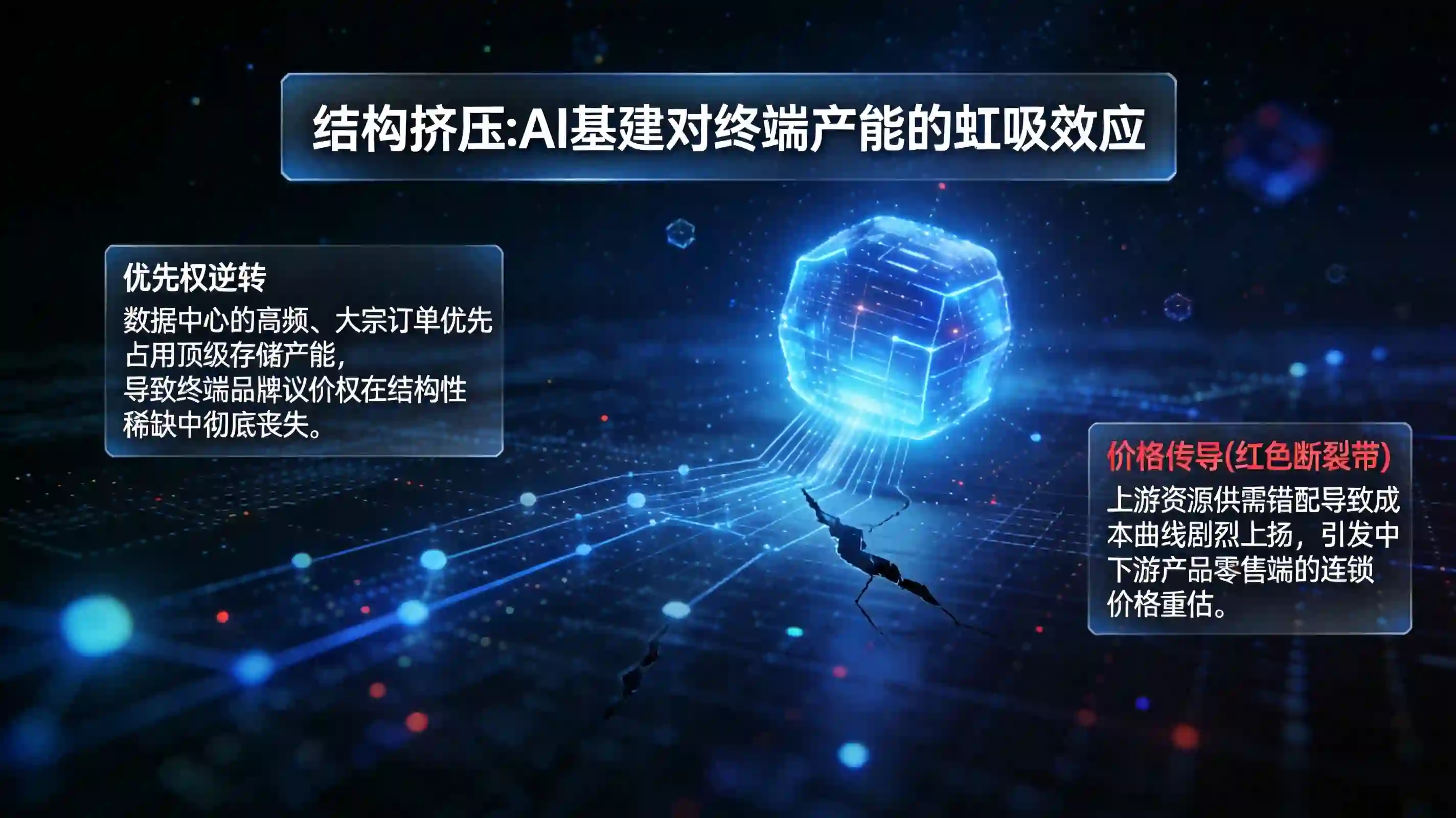

AI数据中心为什么会把终端价格推到今天这个位置

苹果给出的官方说法相当直接:AI 数据中心的快速扩张造成了内存和存储器需求的超常规激增。这里最值得注意的是“超常规”三个字。因为正常的产业波动不会让苹果这样体量的公司公开说出“从未见过零部件价格涨得如此之快、如此之多”这样的表述。它说明供应链已不是普通的紧张,而是出现了结构性错配。

AI 数据中心和传统消费电子最大的区别在于,它们对资源的需求不只是“多”,而是“又多又急”。训练大模型、支撑高并发推理、扩建云端服务,都需要大量高性能内存、闪存和高速存储资源。这类需求往往可以在短时间内集中释放,且背后还有大厂现金流和资本市场的强支撑,因此它们在抢占产能时几乎天然具备更高优先级。

一旦头部供应商发现,向 AI 服务器、高带宽内存、数据中心相关客户供货能获得更高利润、更快回款和更稳定订单,那么消费电子就更容易被动承受“产能被抽走”的结果。消费级产品并不一定完全断货,但它们会在拿货成本、交付周期和库存结构上承受更大压力。对苹果来说,它已经尽量通过规模议价、库存调节和利润吸收来延缓这类冲击,但当上游涨价与供给紧张持续时间足够长时,终端价格被推高几乎是不可避免的。

这也是本轮涨价最具行业意义的地方。它证明 AI 数据中心已经不只是科技新闻里的背景板,而是正在改变消费电子上游资源排序的实际力量。以后人们再谈“AI 带动产业升级”,可能不能只想到算力繁荣和模型能力突破,还要想到另一面:一旦 AI 基建进入高强度军备竞赛,普通消费终端也会被卷入成本漩涡。

为什么第三方零售商的促销会暂时制造“价格错位”

在苹果官方提价之后,市场马上又出现了另一个有意思的现象:第三方零售渠道,尤其是大型电商平台,反而在部分机型上打出了非常有吸引力的价格。材料里提到,亚马逊 Prime 会员日针对苹果多款涨价机型推出了特惠,例如 13 英寸 MacBook Air 促销价 949 美元,较新零售价优惠 350 美元;MacBook Neo 促销价 589.99 美元,较新售价优惠 110 美元;基础款 M5 MacBook Pro 促销价 1549 美元,较新厂商建议零售价优惠 450 美元。

这种“官方涨价、零售商短期打折”的错位,并不意味着苹果提价无效,反而说明渠道体系正在利用调价窗口快速清库存、抢转化、消化价格预期。对于渠道商来说,在新价格尚未完全传导之前,手里已有库存就成了极有吸引力的营销筹码。消费者会出现一种强烈的心理感受:现在买似乎还赶得上“旧库存红利”,再晚一点可能就要全面接受新价。

这种现象对短期销售甚至可能是利好。因为消费者在“涨价已经官宣、但促销仍可捡漏”的阶段,往往更容易被刺激下单。于是你会看到一种看似矛盾的局面:苹果宣布涨价,理论上会抑制需求;但部分零售商借势促销,又可能在短期内放大购买冲动。这也解释了为什么涨价未必会立刻让销量断崖下滑,反而可能制造一波前置消费。

但需要注意的是,这种价格错位通常不会持续太久。一旦旧库存被快速清完,新一轮零售价体系全面落地,第三方渠道也会逐步回到新的价格逻辑上。也就是说,今天的折扣很可能只是一个过渡带,而不是新的常态。对整个市场而言,真正重要的仍然是“价格中枢已经抬高了”。

苹果这次提价,对消费电子行业意味着什么

很多时候,一家头部公司涨价,真正可怕的不是它自己变贵,而是它向整个行业发出了一种许可信号。苹果在消费电子领域长期承担着某种“定价锚”的角色,它的动作本身就具有极强示范效应。一旦苹果愿意公开把供应链成本转嫁给消费者,其他品牌在后续跟进时的心理门槛就会明显降低。

此前不少安卓厂商已经在不同程度上承受过芯片、存储、显示和运输等成本上涨压力,但很多公司出于市场份额考虑,不敢一次性把涨价讲得太直白。苹果这次几乎等于帮整个行业把最敏感的话说了出来:是 AI 数据中心扩张导致零部件价格飙升,所以我们不得不涨。这种公开表态会让更多厂商在后续调整价格时,拥有更充足的行业背景解释。

更值得注意的是,苹果这次不是只对单一爆款试探性涨价,而是覆盖了 Mac、iPad 及家居设备等多个线条,这意味着涨价已经不再是某类产品的个别现象,而更接近一轮系统性的价格重估。只要上游供需关系没有缓解,未来其他终端品牌、更多设备类别,乃至某些原本价格敏感的入门产品,都有可能被卷入类似逻辑。

从更长远的角度看,消费电子的定价模式也可能因此发生变化。过去很多品牌习惯于用“大存储、低加价”的方式吸引用户,但当内存和存储资源本身变成更稀缺的产业资源后,这种打法会越来越难以维持。厂商未来更可能转向“提高基础配置、同步抬升起售价”“缩减低配版本、优化利润结构”“通过服务和生态补足硬件毛利”等新路径。苹果这次提价,某种意义上就是这种新周期的前奏。

用户最真实的感受,不是行业逻辑,而是“为什么突然贵了这么多”

站在行业角度看,这轮涨价有非常完整的逻辑链条:AI 数据中心扩张、上游存储器紧张、苹果利润吸收见底、官方提价、渠道错位、价格中枢上移。但站在普通消费者角度,最直接的体验其实没有这么复杂,只有一句话——“为什么突然贵了这么多”。

尤其对原本就在观望 MacBook Air、iPad Air 或 iPad Pro 的用户来说,涨价带来的不是抽象的产业理解,而是立即生效的预算压力。200 美元、150 美元、300 美元这些数字,在高收入市场也许还能被包装成“价格调整”,但对很多需要精打细算地做设备购买决策的用户而言,它们就是实打实的门槛抬升。很多人不是不能接受苹果贵,而是不能接受一夜之间贵得这么明显。

这也会改变消费者的购买方式。有人会提前下单,尽量抢在渠道全面调价前锁定旧价;有人会转向翻新机、教育优惠或第三方促销;还有人会推迟换机周期,直到价格重新变得可承受。换句话说,一次看似单纯的价格调整,实际上会重塑用户在“买官方、等折扣、换二手、延后换机”之间的路径分配。

而这种路径变化,对平台、零售商和增长团队来说都非常重要。因为只要购买路径发生迁移,用户被触达、被说服、被转化的入口也会同步改变。过去可能是官网直买,现在可能变成内容种草后去电商蹲促销;过去可能是品牌直营承接,现在可能转移到活动页、比价页、优惠入口甚至社交分享链接。用户行为的每一次重新分流,都会让原本稳定的渠道判断变得复杂起来。

价格重估之后,真正棘手的是渠道与链路判断变得更难

也正是在这个阶段,消费电子行业才会切身感受到,涨价带来的不只是销量波动,还有更复杂的链路问题。因为一旦用户不再按照过去那种相对稳定、相对线性的方式购买产品,品牌方和平台方就必须重新理解:用户到底从哪个入口被激发购买冲动?官网涨价与第三方促销之间,哪条路径真正完成了转化?内容触达、优惠活动、社交分享、搜索比价、App 拉起和网页承接之间,究竟哪一个环节贡献了最终结果?

当购买路径从单一渠道扩散到多渠道、多设备、多页面、多场景时,传统的粗放统计往往很难解释真实转化。尤其在“官方提价、渠道促销、用户跨端比价”同时存在的情况下,表面上看是一个价格新闻,底层实际变化却是入口迁移和决策路径延长。一个消费者可能先在社交媒体看到涨价新闻,再去内容平台看对比分析,随后打开电商 App 查促销,最后通过活动链接完成下单。对品牌和零售商来说,如果看不清这条链路,就很难判断到底哪类触点在真正带来转化。

这也是为什么,当正文自然推进到“多入口分流、跨端路径变长、渠道识别变难”的阶段时,Open+ 这样的基础能力才有现实讨论价值。随着 openinstall 正式完成品牌升级并更名为 Open+,官方通告页面 已明确说明品牌升级不影响原有数据、SDK 配置与服务体系延续。对于需要重新识别来源、判断转化路径的业务团队而言,围绕 全渠道统计 的能力会越来越重要,因为价格波动期最怕的不是用户变少,而是你根本看不清用户究竟是从哪里来的。

如果进一步延伸到跨端承接层面,当消费者从网页、内容页、优惠页、社交信息流跳到 App 内活动页或购买页时,场景断裂同样会带来明显损耗。此时像 DeepLink 场景承接 这样的方案之所以值得被讨论,不是因为它能制造噱头,而是因为它回应的是一个非常现实的问题:用户已经被涨价新闻和促销信息激发了购买意愿,后面的链路如果承接不顺,就会直接让这部分意愿流失。再进一步,如果品牌或渠道还想识别某次活动、某位KOL、某条投放链接究竟带来了哪些新装用户和转化行为,那么 App传参安装 这类能力也就自然进入了增长和技术协同的视野。

需要强调的是,这些能力在本文中只是顺着新闻逻辑自然延展出来的工程观察,而不是主角。主角始终还是“苹果因内存短缺大幅涨价”这件事本身。只是当价格波动开始改变用户决策路径时,底层的数据判断、渠道识别和跨端场景承接,就会从后台问题走到前台。

苹果这次涨价,真正改变的是大家对AI繁荣成本的认知

如果说过去大众对 AI 热潮的感受主要还是“模型更强了”“工具更多了”“公司估值更高了”,那么苹果这次提价则让另一种认知被广泛看见:AI 的繁荣不是没有代价的,而且代价已经开始落到终端市场。

苹果因内存短缺大幅涨价,表面看是一家公司的供应链压力,深层看却是全球半导体资源被重新分配之后的连锁反应。AI 数据中心需要更多高性能内存和存储器,头部供应商优先满足利润更高、需求更急的客户,消费电子厂商拿货更贵、库存更紧,于是终端价格被迫上调,最后由消费者承担部分成本。整个过程极其典型地呈现出技术浪潮如何穿透产业链,最终改变日常消费决策。

对行业来说,这件事的意义远大于单轮涨价。它提醒所有人,未来几年消费电子行业可能会越来越频繁地面对一种新现实:上游资源不再完全围绕消费者硬件需求配置,而会越来越受云端、AI、基础设施与企业级场景牵引。只要这种资源重排趋势持续存在,终端定价体系就很难回到过去那种相对稳定、缓慢波动的状态。

所以,苹果因内存短缺大幅涨价,不该只被看成一条关于苹果的涨价新闻。它更像是 AI 基建时代向消费市场发出的第一批高响度回声。今天贵的是 Mac 和 iPad,明天也许会轮到更多设备、更多品类、更多品牌。真正需要被记住的,不只是价格变了,而是定价逻辑已经变了。

常见问题(FAQ)

苹果这次为什么会突然大幅涨价?

核心原因是 AI 数据中心快速扩张,导致内存芯片和存储器需求激增,上游零部件价格持续上升。苹果表示此前一直在为消费者吸收这部分成本,但现在已经无法继续内部消化,所以开始把压力传导到终端售价上。

为什么这次先涨的是 Mac 和 iPad,而不是 iPhone?

因为 Mac 和 iPad 更适合作为成本传导的先行品类,既能反映供应链压力,又不会像 iPhone 一样立即引发全球范围内更剧烈的定价连锁反应。iPhone 暂未调整更像是策略性延后,而不一定意味着它未来绝不会涨价。

第三方零售商为什么反而还在打折?

这是因为官方提价刚落地时,部分渠道仍有旧库存可以利用,于是会通过促销吸引用户抢在新价格完全传导前下单。这种“官方涨价、渠道短期打折”的价格错位通常只是过渡期现象,不太可能长期存在。

这次涨价为什么会被认为是AI行业影响消费电子的标志性事件?

因为过去大家更多感受到 AI 带动的是算力、云服务和模型能力的提升,而这次则是 AI 数据中心对内存和存储器的抢占,直接推高了消费者购买 Mac 和 iPad 的成本。这说明 AI 的基础设施扩张已经开始实质影响终端市场定价。

这件事为什么会牵涉到渠道统计和跨端承接问题?

因为涨价会改变用户的购买路径,很多人会从官网转向电商促销、从单一入口转向多平台比价和跨端决策。只要用户路径被重构,品牌和渠道方就更需要看清来源、判断转化链路,并尽量减少网页到 App、活动页到购买页之间的场景断层。