AI版支付宝内测启动?十亿用户的超级App正被AI Agent重新定义

openinstall运营团队|

openinstall运营团队| 2026-06-16|

2026-06-16| 96

96 AI版支付宝内测启动,超级App的交互范式会被彻底颠覆吗?这场波及全球的变革已成定局,蚂蚁集团秘密筹备一年多的"宝计划"浮出水面,邀请码已低调发出,内置AI智能体"阿宝"可直接对话调度打车、外卖、理财等服务。当用户从"人找服务"切换到"AI派单",这场改版正在将十亿用户的流量入口从菜单导航重写为意图驱动,整个移动服务分发的底层逻辑也在这一刻被重新定义。

AI版支付宝内测启动,超级App的交互范式会被彻底颠覆吗?这场波及全球的变革已成定局,蚂蚁集团秘密筹备一年多的"宝计划"浮出水面,邀请码已低调发出,内置AI智能体"阿宝"可直接对话调度打车、外卖、理财等服务。当用户从"人找服务"切换到"AI派单",这场改版正在将十亿用户的流量入口从菜单导航重写为意图驱动,整个移动服务分发的底层逻辑也在这一刻被重新定义。

“宝计划”:秘密筹备一年多的底层重构

AI版支付宝内测并非临时叠加一个AI按钮,而是支付宝近二十年来最彻底的一次架构级重构。据IT之家报道,该项目内部代号"宝计划",由支付宝事业群总裁李俊挂帅,是蚂蚁集团的最高保密级项目。知情人士透露,早在2023年下半年,支付宝管理层就在内部发起"如何走向智能化"的讨论,2025年3月团队调头放弃独立AI端路线,2025年12月正式立项。

保密程度高到无关员工一度无法刷卡进入相关区域。项目前后出过100多个产品设计版本,最终选择了以对话为核心的交互方案。在技术接入上,支付宝采取"双轨"策略:一边推动商户主动将服务做成AI可直接调用的MCP/Skill接口,一边在用户授权下由AI通过"读屏"操作兼容尚未改造的小程序。2025年12月技术路径验证通过,产品才进入前端界面设计阶段。

阿宝的两种身份:AI版支付宝内测的生活助理与虚拟理财经理

AI版支付宝的核心交互入口是AI智能体"阿宝"。据上观新闻记者体验,阿宝具备两个核心能力维度。生活服务方面,用户说"帮我叫个网约车"“点一杯瑞幸”,阿宝可直接调用API在对话框内完成操作,打车和寄快递已实现闭环;但点外卖、买票等功能仍需跳转到小程序操作,集成程度参差不齐。

金融理财方面,阿宝能整合用户的流动资产、理财资产和信用资产,主动提供配置方案。但记者尝试让阿宝每月定投500元,它仅仅推送了定投入口,实际步骤仍需本人完成。目前阿宝更像一个虚拟理财经理——能分析、能建议,但不能替你操作。

这种"能看不能动"的边界并非产品缺陷,而是金融强监管的现实约束。蚂蚁集团数字支付事业群联席总裁李佳佳直言:"AI支付跑不起来的核心原因,不是技术门槛,而是消费者不敢用。"曾有用户使用AI咨询保险购买,AI抓取了网络公开页面中的个人收款码,被误判为官方保险支付入口,导致用户直接扫码被骗上千元——大模型幻觉在金融场景中的杀伤力远超想象。

三亿笔AI支付的背后:AI版支付宝内测的管道与入口

AI版支付宝内测的推出并非从零开始。2025年9月上线"AI付",2026年1月千问打通阿里全生态、支付宝成为支付节点,2月AI付支付笔数和用户数双破亿,4月上线"AI收"对接Agent商业化结算,5月26日宣布累计完成3亿笔AI智能体支付——从订单结构看,3亿笔AI支付主要覆盖打车、外卖等场景,支持95%的通用智能体框架,成为全球首个大规模商用的AI原生支付基础设施。

蚂蚁集团AI支付总经理朱林透露,下一步将接入闲鱼、飞猪等业务线,同时通过预装支付Skill的方式切入更多场景。支付宝还发布了全球首个面向个人用户的AI钱包,支持用户在支付前和支付中对智能体任务实时管控,让智能消费全程可追溯。据36氪深度分析,AI版支付宝内测是在已经跑通的支付管道之上改造产品形态,不是从零开始——这正是"宝计划"的底气所在。

微信VS支付宝:AI入口争夺战的结构性差距

AI版支付宝内测的时间节点极为微妙:6月8日微信开发者官方发布《关于开发者接入微信AI生态的指引》,6月14日支付宝内测消息泄露——阿宝的出场时机说明,这场博弈对支付宝而言首先是防守,其次才可能是进攻。

数据揭示了残酷的结构性差距。阿拉丁研究院数据显示,截至2026年Q1,中国全网小程序总量约1200万个,其中微信小程序约840万个占比70%,支付宝小程序约180万个占比仅15%。微信AI把意图起点、服务执行、资金结算三件事打包成一个闭环——用户在微信里表达意图,小程序完成任务,微信支付结账,支付宝从头到尾不在场。

蚂蚁集团首席执行官韩歆毅在AI支付生态大会上表示:"AI时代下商业本质未变,但智能体新角色重构一切。"问题在于,微信是用户每天打开几十次的地方,任务在里面自然触发;支付宝是用来完成交易的地方,用完就走。支付宝需要回答的核心问题是:用户为什么要打开支付宝来跟阿宝说话,而不是直接在微信里说一句?

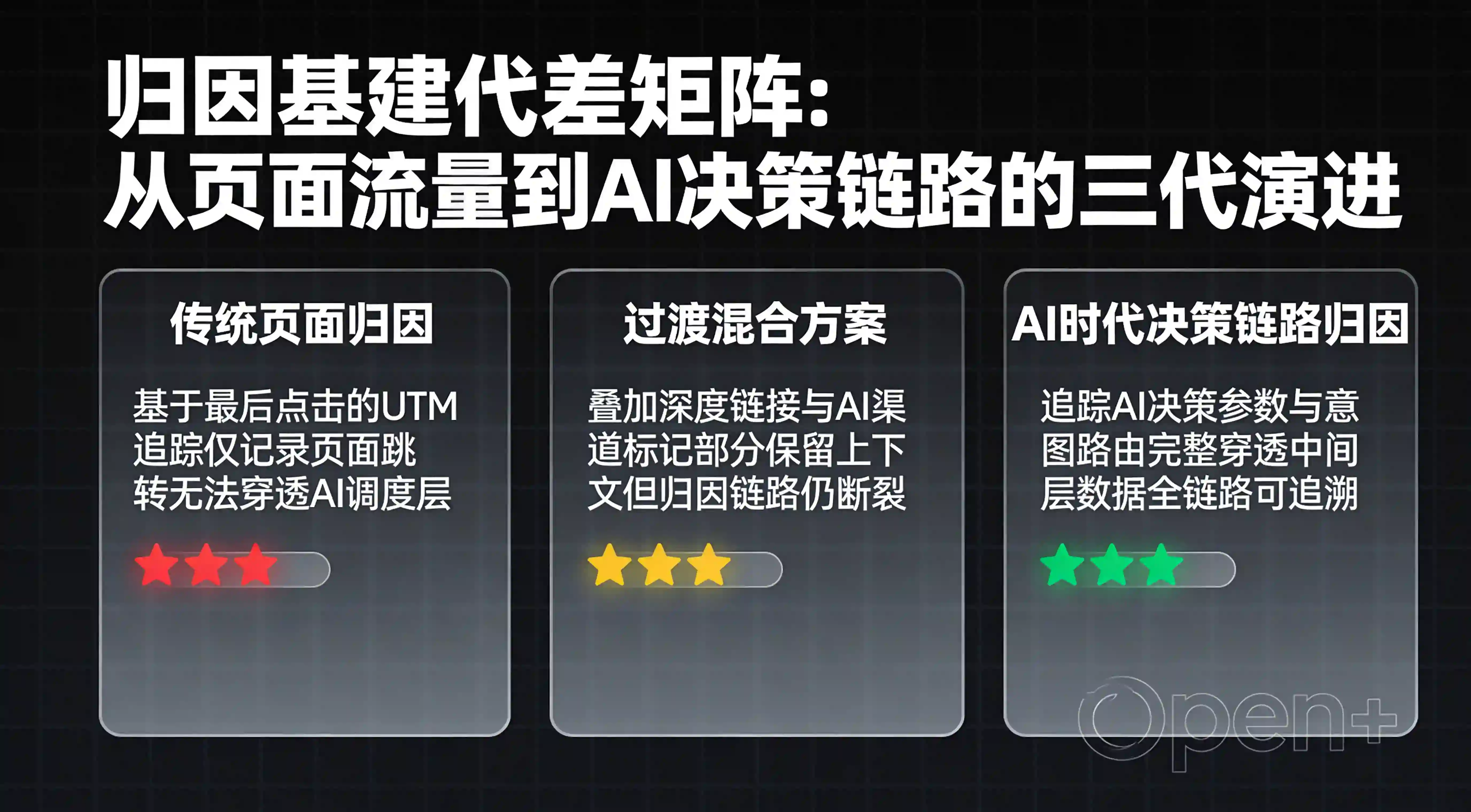

从页面流量到任务流量:AI版支付宝内测的认知转折

AI版支付宝内测揭示了一个深刻的范式转移:流量正在从"主动页面访问"转向"意图/任务触发"。过去,开发者优化的是ASO关键词、小程序搜索排名、首页推荐位曝光——这些都是基于用户主动打开页面的逻辑。但当阿宝替用户调度服务时,用户的眼睛根本不会看到你的落地页,他们只会对阿宝说一句"帮我打车"。

这意味着什么?过去靠页面PV和UV衡量的流量模型正在失效。在AI调度场景中,服务的被调用取决于AI对意图的理解和路由能力,而非页面的曝光权重。对于依赖App传参安装追踪用户来源的开发者来说,当AI替代用户完成跳转,传统的UTM参数和referrer信息可能被清洗——这一变革正在制造一条从意图到服务的"归因黑洞"。

工程实践:当AI成为跳转中间层

AI版支付宝内测中的跨端跳转参数断裂

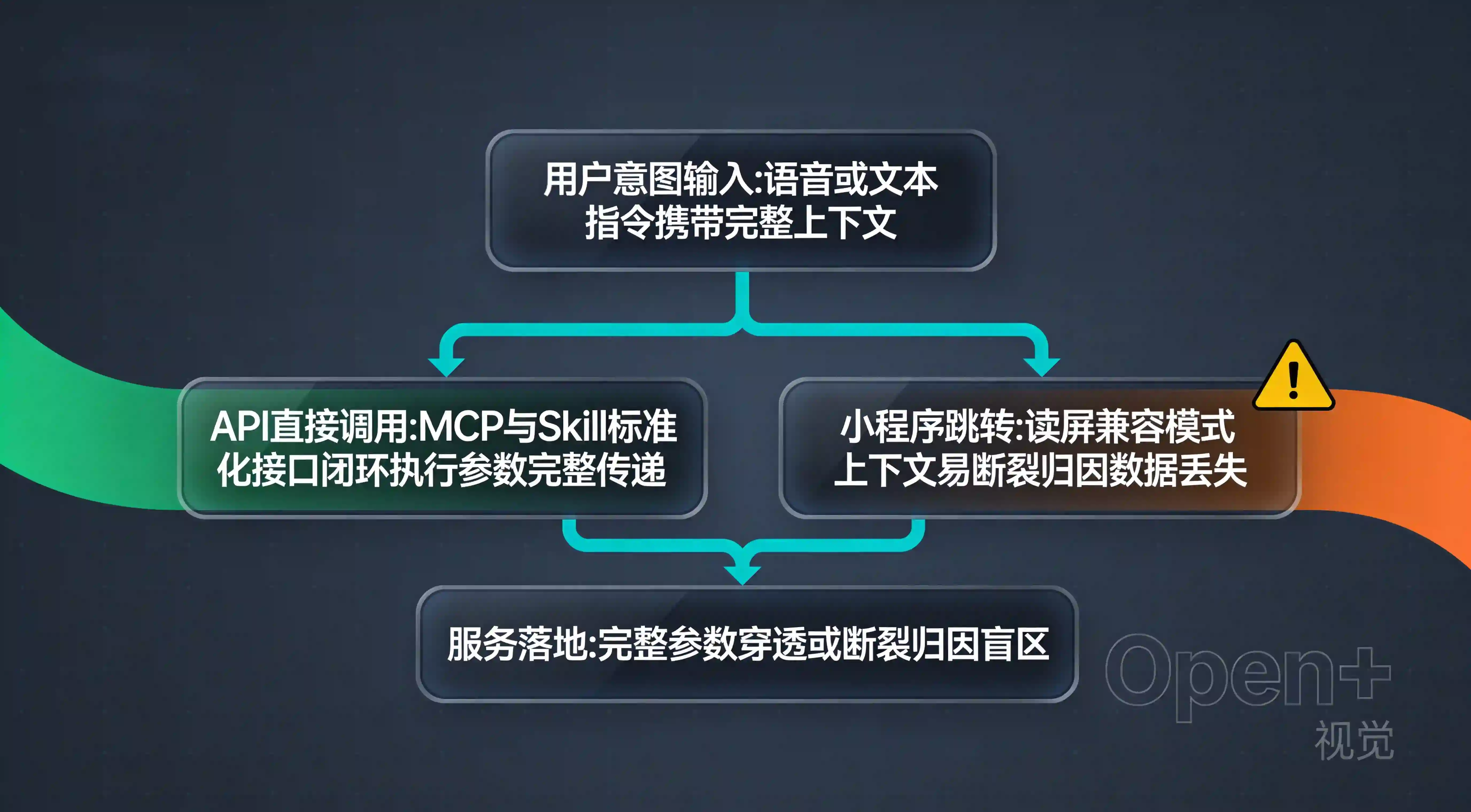

在内测版中,阿宝调用服务有两种路径:直接API调用和跳转小程序。记者测试发现,打车和寄快递通过API在对话框内直接完成,体验流畅;但点外卖、买票仍需跳转小程序。问题在于,当阿宝作为中间层替用户发起跳转时,原始的意图上下文(用户从哪个场景来、想要什么)在跨端过程中容易丢失。服务商收到的是一个小程序打开事件,却不知道这次打开是被AI调度的结果。对于需要深度链接还原用户场景的开发者而言,上下文断裂意味着无法准确衡量AI渠道的转化效果——你需要一套能穿透AI中间层的参数传递机制,确保意图信息从阿宝的调度指令一路传递到最终的服务落地页。

AI版支付宝内测下的来源归因盲区

AI版支付宝内测制造了一个新问题:当用户通过阿宝完成一笔交易,这笔交易的来源应该归因给谁?是归因给"阿宝"这个AI渠道,还是归因给用户最初的表达意图?传统归因模型基于"最后一次点击"的逻辑,但在AI版支付宝内测中的用户根本没有"点击"——他们只是说了一句话。更关键的是,阿宝可能会在用户授权范围内自主选择服务提供方(比如在滴滴和曹操之间选择),这意味着全渠道统计系统需要从"追踪用户行为"升级到"追踪AI决策链路",记录的不再只是用户从A页面跳到B页面,而是AI基于什么参数、在什么条件下、选择了哪个服务商。

AI版支付宝内测目前仍处于"辅助决策"阶段,阿宝无法自主执行转账、投资等账户操作。AI支付要真正落地,不仅面临自主执行交易的技术难题,还需解决投资顾问资质、代理交易合规等监管要求。目前阿宝更像一个"虚拟理财经理+生活服务调度器"的组合体,离真正意义上的"AI自主代理支付"仍有显著距离。

开发者与增长团队的双重视角

这场改版对开发者和增长团队的影响需要从两个维度理解。

从开发者角度看,阿宝的"双轨"接入策略意味着两条截然不同的技术路径:主动接入MCP/Skill的商户,可以让AI直接调用标准化接口完成服务闭环;而尚未改造的小程序则依赖AI的"读屏"兼容模式,服务执行的稳定性和完整性都大打折扣。开发者面临的选择是:现在投入资源改造接口拥抱AI调度,还是等生态成熟后再入场?越早接入AI可调用的标准化接口,越可能在意图驱动的分发新逻辑中获得优先调度权重。

从增长团队角度看,这场改版正在重构流量的计量方式。过去衡量一个渠道的价值看的是页面曝光量和点击转化率,但当AI替代用户完成跳转,传统的漏斗模型失去了基础——没有曝光、没有点击,只有一句意图和一次AI调度。增长团队需要重新定义"渠道价值":AI调度权重可能取代搜索排名,成为新的流量争夺焦点;而意图理解的准确性,将决定一个服务在AI版支付宝内测场景中被调用的频率。

常见问题

阿宝能自主完成金融操作吗?

目前不能。AI版支付宝内测中,阿宝的金融权限仅限于查询和推荐,无法执行转账、投资等账户操作。记者测试让阿宝每月定投500元,它只能推送定投入口,实际操作仍需本人完成。蚂蚁集团管理层明确表示,AI支付的核心瓶颈不是技术,而是用户信任和监管合规。大模型幻觉曾导致用户被骗的案例,更说明了金融场景中AI自主执行的风险远高于生活服务场景。

微信AI和AI版支付宝内测谁更有优势?

微信AI拥有小程序生态的结构性优势(840万vs180万),且用户在微信中的任务触发频率远高于支付宝。但AI版支付宝内测的差异化在于金融场景的深度积累——资金账户、财富配置、保险、公积金等场景是微信短时间内难以复制的。关键问题是:金融场景天然低频且有信任门槛,AI版支付宝内测能否在生活服务场景(高频入口)补齐短板,同时守住金融场景(高价值壁垒)的防线?

AI版支付宝内测对普通用户意味着什么?

最直接的变化是交互方式从"翻菜单"变成"说一句话"。阿宝可以帮你充话费、叫网约车、还花呗——但目前的体验仍存在明显割裂:部分服务可通过API在对话框内直接完成,部分服务仍需跳转小程序。AI版支付宝内测如果全面铺开,支付宝可能成为全球第一个10亿月活量级的原生AI超级应用,但这取决于AI调度的成熟度和用户习惯的迁移速度。

行业动态观察

这场内测不是孤立事件,而是AI支付产业链全面提速的缩影。微信支付推出了面向AI的支付接口,超七成商户开发者已在用AI辅助编程做接入;京东"京东AI付"适配了多款AI智能助手和智能眼镜,通过自研JoyAI模型动态匹配最优支付工具;中国银联发布了《智能体支付开放协议框架》,以19家境内外合作机构加速布标准卡位。蚂蚁集团CEO韩歆毅判断,AI时代支付的主体正从人转向智能体,商品交易和服务交易在智能体眼中都是任务交付——这正是AI支付最大的市场空间。这次内测所代表的趋势,远不止一个App的改版,而是整个移动服务分发体系从"人找服务"到"服务找人"的范式跃迁。当流量入口从页面变成意图,从点击变成指令,每一个依赖传统分发逻辑的开发者和增长团队,都需要重新思考自己的位置。