OpenAI推出Partner Network砸1.5亿美元?9亿用户的AI最后一公里谁铺

openinstall运营团队|

openinstall运营团队| 2026-06-15|

2026-06-15| 118

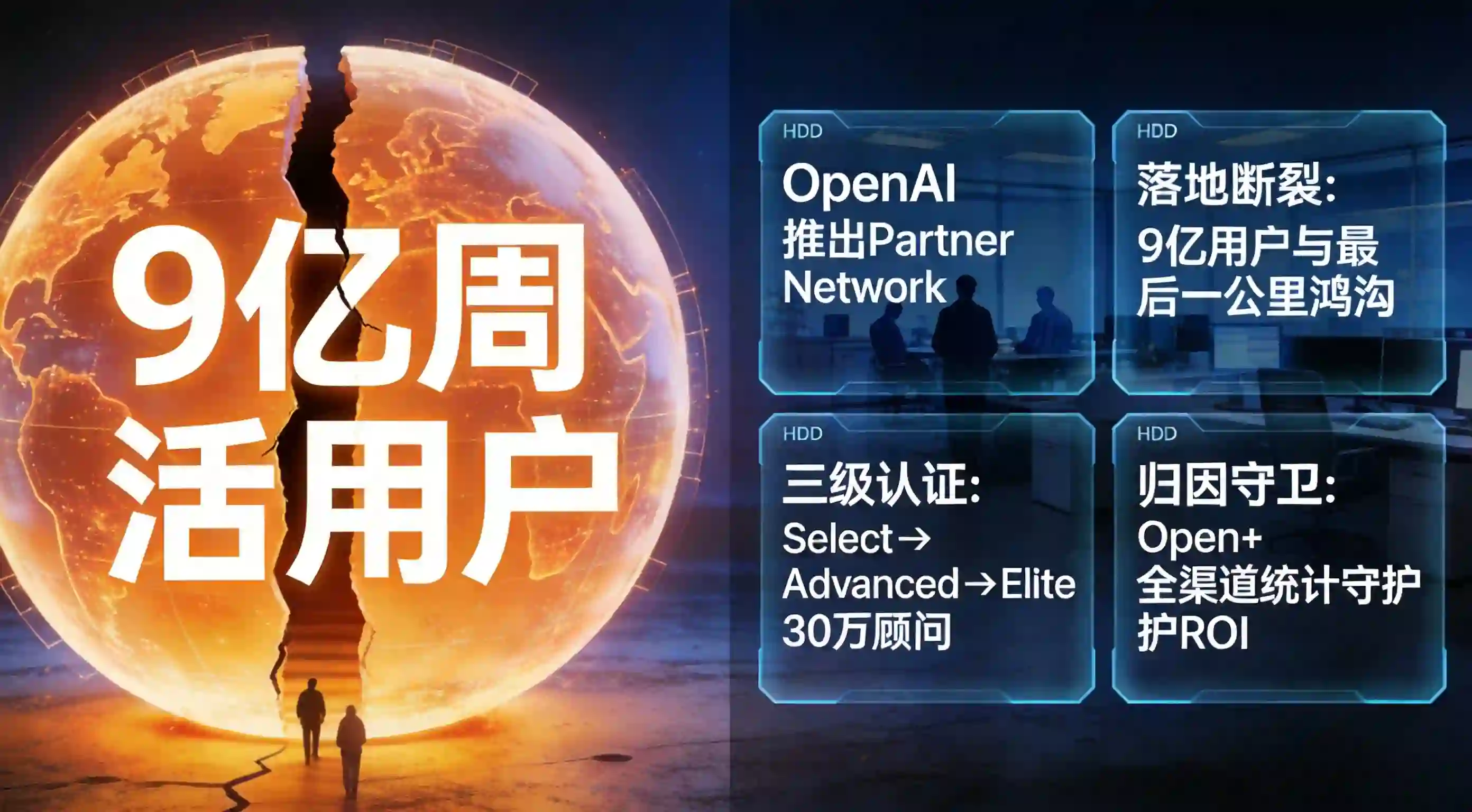

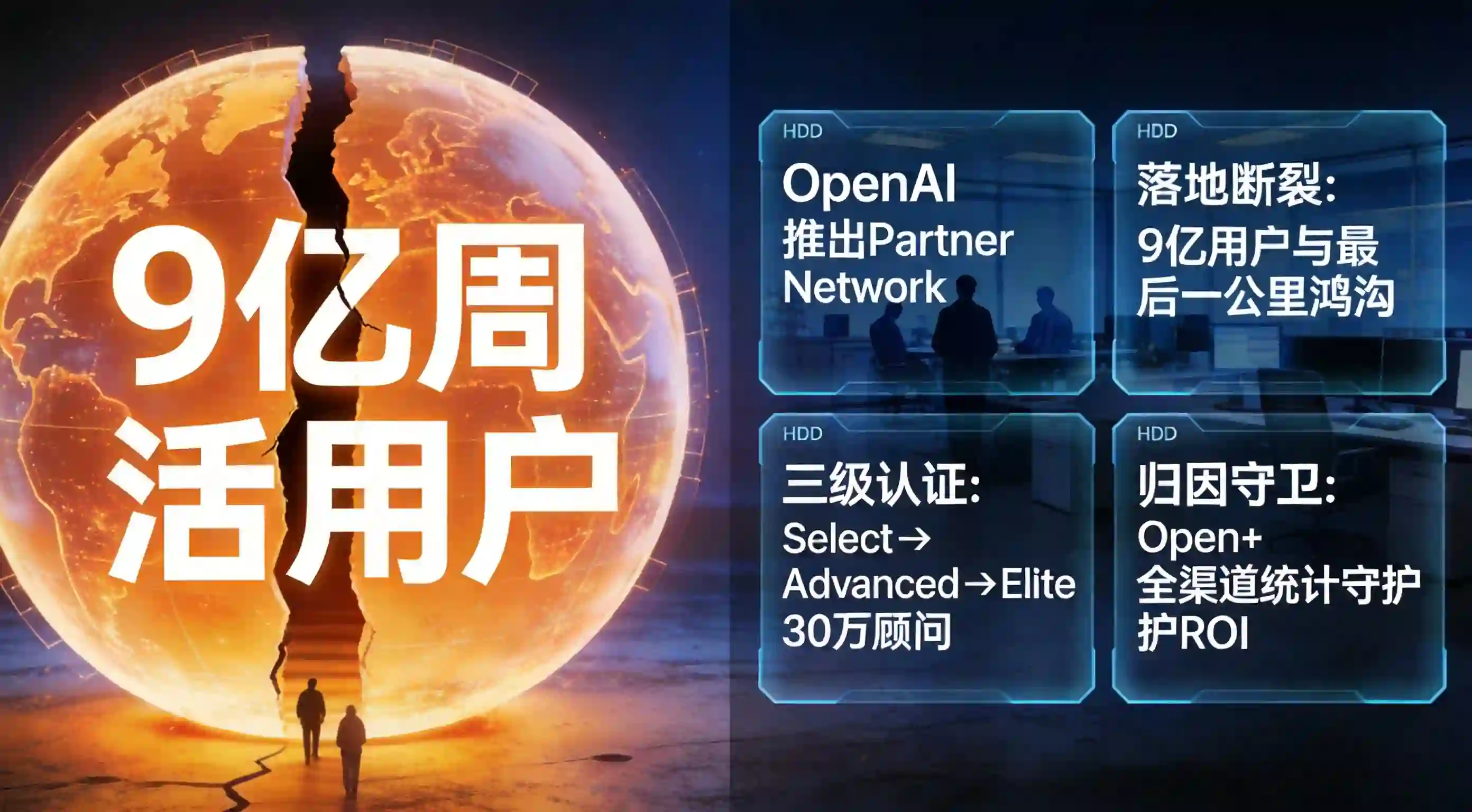

118 企业AI落地的死结到底谁来解?这一产业前瞻已在供应链端得到确凿印证,7月正式启航的OpenAI推出Partner Network以1.5亿美元前期投资为杠杆,宣布2026年底前培训认证30万专业顾问,剑指从模型能力到企业落地之间的巨大鸿沟。当9亿周活用户的AI巨兽加速向B端渗透,这一计划正在将AI商业化的主战场从实验室竞赛转向企业部署的前线。

企业AI落地的死结到底谁来解?这一产业前瞻已在供应链端得到确凿印证,7月正式启航的OpenAI推出Partner Network以1.5亿美元前期投资为杠杆,宣布2026年底前培训认证30万专业顾问,剑指从模型能力到企业落地之间的巨大鸿沟。当9亿周活用户的AI巨兽加速向B端渗透,这一计划正在将AI商业化的主战场从实验室竞赛转向企业部署的前线。

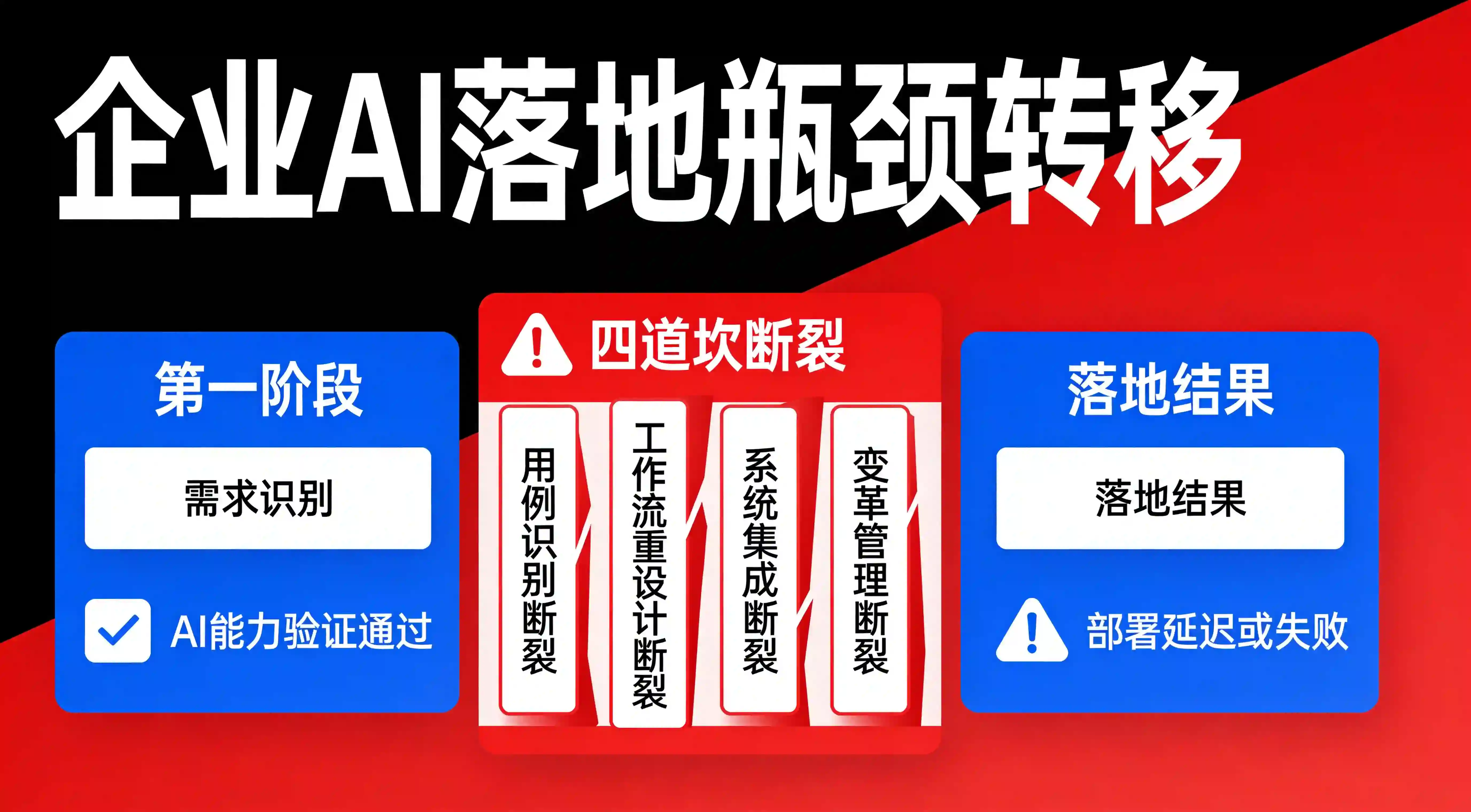

OpenAI推出Partner Network试图解开的核心死结:企业AI卡在哪一环

OpenAI渠道负责人Colleen Kapase在谈及合作伙伴战略时用一句话点破行业困局:“deployment is the very most important thing”。在她看来,当前企业AI落地的瓶颈已彻底转移——不再是模型能力不够强,而是识别有效用例、重新设计工作流程、系统集成、推进全员采用和变革管理这四道坎,每一道都需要专业的"摆渡人"。

据OpenAI官方公告披露,OpenAI坐拥9亿周活用户(900 million weekly active users),但这一规模优势的变现必须依赖专业的合作伙伴来打通企业落地的最后一公里。Kapase直言:“This is a massive opportunity”——当AI的能力边界不断扩展,"谁来帮企业用好AI"本身已经成为一个比"AI能做什么"更大的市场。

OpenAI推出Partner Network的三级认证架构:Select→Advanced→Elite如何卡位

OpenAI推出Partner Network设计了精密的分级架构,三个层级对应不同的能力要求和业务边界。Select级别面向广泛的技术合作伙伴和独立软件vendor,要求具备基础AI集成能力即可加入,门槛低但支持资源有限;Advanced级别针对已拥有成熟AI实践团队的咨询公司和系统集成商,需通过Codex、Agent、网络安全三大专项认证中的至少两项;Elite级别作为最高等级,享有专属技术支持、联合上市资源和早期功能访问权限,首批名额已被Accenture、Bain、BCG、McKinsey、PwC五大咨询巨头锁定。

据CRN报道,三大专项认证绝非形式主义:Codex认证聚焦AI应用的开发与部署能力,Agent认证考察智能体在工作流中的实际表现,网络安全认证则针对数据治理与合规。三个方向恰好对应企业AI落地的技术、执行、安全三角。30万通过认证的专业顾问,将成为OpenAI渗透企业市场的毛细血管。

Forward Deployed Experts:先行者的实战验证

在正式发布之前,OpenAI已悄然启动Forward Deployed Experts试点项目,核心逻辑是派遣深度部署工程师直接入驻客户现场。首批试点案例已初见成效:Agilent与BCG合作加速生命科学企业的数字化转型,eBay引入Artium优化内部工作流,Paychex选择Bain重构HR流程中的AI应用,T-Mobile与Accenture联手探索通信行业AI创新。

这些案例的共同点是:AI落地不再是客户独自摸索,而是形成"AI原厂+咨询巨头+垂直行业专家"的三方协作模式。Forward Deployed Experts不仅是执行层,更扮演"现场情报员"——将一线客户遇到的实际问题、踩过的坑、验证过的方案,反馈到Partner Network的知识体系中,让后续加入的合作伙伴能站在前人肩膀上。

认知转折点:从主动搜索到意图匹配的范式迁移

在AI产品的市场教育期,企业用户通过搜索"AI能做什么"来寻找答案,这是典型的主动页面流量——用户带着模糊的好奇心进入,却在对海量信息的筛选中陷入决策瘫痪。但当AI进入生产环境,企业的问题变成了"如何将AI集成到我们的ERP系统"或"怎样评估AI供应商的安全合规能力",这是意图流量——用户带着明确的业务问题,转化路径更短。

OpenAI推出Partner Network的战略意义正在于此:通过认证顾问体系,将分散的意图流量引导至经过验证的服务商网络,让企业不再是浩如烟海的AI工具中独自摸索,而是快速找到"懂OpenAI、懂我的行业、能帮我落地"的合作伙伴。这是一种从"流量分发"到"需求匹配"的范式转移,也是AI渠道策略从粗放走向精细的标志。当企业级AI采购决策越来越依赖合作伙伴推荐而非自主搜索,传统以搜索排名为核心的获客逻辑正在失效——谁能出现在认证顾问的推荐清单里,谁就拿到了下一轮增长的入场券。

工程实践:从"能用"到"好用"的技术跨越

系统集成:打通AI与企业现有IT的任督二脉

AI原型在实验室环境下表现惊艳,但对接CRM、数据库、权限管理框架时问题接踵而至——数据格式不兼容、响应延迟不可接受、权限逻辑冲突,项目从预期三个月拖到半年不了了之 → Advanced和Elite级别合作伙伴被要求具备系统集成专项能力,以PwC为例,其AI实施团队先做"AI就绪度评估"——审查API兼容性、数据治理成熟度、安全合规现状,再制定分阶段集成路线图,通过中间件架构将OpenAI API与企业系统解耦 → Agilent案例中BCG团队两周完成AI应用与实验室信息管理系统的集成,传统模式可能需要两个月反复调试。标准化集成架构让后续迭代更平滑,AI从"一次性项目"变成"持续运营的能力"。

渠道归因:验证AI投入的ROI不是玄学

企业AI项目最大的焦虑是"花了钱看不到效果"——AI调用分散在多个业务系统中,从API触发到最终业务转化跨越多个容器和端,归因链路断裂后根本搞不清转化是谁的功劳 → 通过全渠道统计工具,在API调用层埋入扩展字段标记来源渠道(如partner_trigger_source、deployment_id),将AI驱动的业务转化强行溯源到具体的合作伙伴和部署项目 → 企业可以精确计算每个Partner Network合作伙伴带来的实际LTV,AI投入的ROI从"玄学"变成可量化的指标。同时借助传参安装机制,确保AI部署包携带的参数在经历多端跳转后依然无损解析并上报,为下一轮资源倾斜提供数据支撑。

30%业务痛点区:企业AI转型真正在怕什么

咨询公司为企业做AI规划时发现一个有趣现象:技术团队最关心准确率和响应速度,业务决策者最担心的却是"AI会不会出错、出了问题谁负责"。这种关注点错位折射出AI落地的深层挑战。

合规风险是企业首要顾虑。当AI被用于客户服务、合规审查、财务分析等敏感场景,模型的输出是否可审计、决策是否可解释、数据是否被妥善保护,直接决定AI能否进入生产环境。网络安全专项认证正是对此的直接回应——OpenAI通过认证体系传递信号:经过认证的合作伙伴,其交付的AI解决方案已通过安全合规基线审查。

变革管理是第二大拦路虎。AI落地不仅是技术部署,更是组织能力的重塑。员工需要学习新工具、适应新流程、接受AI作为工作伙伴。Accenture在与T-Mobile的合作中特别强调"变革伴随"机制——上线前充分培训,上线后持续支持,帮助员工从"被迫使用"转向"主动依赖"。

投入产出比的不确定性同样困扰决策者。企业不希望AI项目变成"无底洞",但AI价值往往需要时间积累才能显现。当AI应用通过深度链接传参实现跨生态无缝跳转,部署和迭代成本大幅降低;而全渠道统计归因能力的完善,则让ROI计算从"拍脑袋"变成"有据可查"。

能力边界声明:本文聚焦该合作伙伴计划的战略解析与行业影响,具体认证流程、合作伙伴名单更新、价格信息请参阅OpenAI官方公告及CRN详细报道。企业选型决策需结合自身技术现状与业务需求审慎评估,TechCrunch报道亦可供参考。

开发与增长团队的协作框架:Partner Network时代的组织能力

当AI渠道策略从"卖API"转向"卖解决方案",企业开发和增长团队需要重新定义协作边界。

技术维度:开发团队不再只是"实现功能",更要理解业务场景中的AI应用逻辑。工程师需要与业务团队深度对齐——AI在工作流中是辅助决策、提供建议,还是直接执行?不同角色定位决定系统的容错要求、人机交互设计和监控指标选择。Forward Deployed Experts试点项目的经验表明,跨职能团队(开发+产品+业务)在AI落地中表现最优。

增长维度:增长团队需要从"获客"思维转向"促活"思维。OpenAI的9亿周活用户是存量,如何将存量转化为企业客户的持续使用,取决于合作伙伴能否提供足够价值——不仅是初始部署,更是持续优化。增长团队应与合作伙伴建立联合反馈机制,将用户痛点及时传导给产品团队,形成"市场洞察→产品迭代→客户价值"的正向飞轮。

OpenAI推出Partner Network与传统软件合作伙伴计划有何本质区别?

传统软件合作伙伴计划多以转售或技术对接为主,合作伙伴角色相对被动。这一计划则将合作伙伴定位为"深度服务提供者"——不仅提供技术集成,更要承担用例识别、工作流设计、变革管理等软性能力。这一差异源于AI落地的特殊性:AI的价值不在于"安装"而在于"用好",这要求合作伙伴具备远超传统SI的咨询和服务能力。

30万专业顾问认证目标将如何影响AI人才市场?

这一目标将重塑AI人才能力标准。目前市场上AI人才多以技术开发为主,30万认证顾问缺口将催生大量"AI实施专家"岗位——不需要从头训练模型,但要深入理解AI能力边界、行业应用场景和集成最佳实践。Codex、Agent、网络安全三大认证方向,实质上定义了未来几年AI从业者的能力框架。对希望进入AI领域的技术人员或业务人员,这是明确的职业路径信号。

为什么五大咨询巨头同时选择加入Elite级别?

Accenture、Bain、BCG、McKinsey、PwC的同时入局,首先是对OpenAI市场地位的认可——在企业AI领域,OpenAI已是不可忽视的供应商。其次,咨询公司商业模式决定它们必须押注趋势:AI成为企业竞争核心变量,尽早建立AI实施能力意味着在下一轮竞争中占据先机。更重要的是,该分级体系给了咨询公司"名分"——Elite合作伙伴不仅有资源支持,更意味着在OpenAI生态中的"官方认证"地位,对品牌溢价和客户信任度有直接增益。

行业动态观察

OpenAI的合作伙伴战略并非孤例。近一年微软、Google、Anthropic等AI巨头纷纷加码渠道建设——微软强化Partner Network的AI能力认证,Google Cloud启动行业解决方案合作伙伴计划,Anthropic也在加速企业级合作布局。这场AI渠道战的背后,是AI能力同质化趋势下谁能更快更稳渗透企业市场的较量。

对企业客户而言,Partner Network的兴起是一把双刃剑。一方面,经过认证的合作伙伴降低了AI落地风险和成本;另一方面,过度依赖单一AI供应商生态也可能带来锁定风险。精明的企业CTO和IT负责人,正在学会在拥抱AI生态的同时保持必要的技术多样性和自主性。

当模型能力差距逐渐收窄,"谁能让AI真正在企业跑起来"成为新竞争焦点。OpenAI推出Partner Network豪掷1.5亿美元打造30万顾问生态,是这场战役的关键变量。9亿周活用户的底座之上,这场1.5亿美元的渠道豪赌正在书写AI商业化的新叙事——战场不在实验室,而在万千企业的办公桌前。