金融App用户追踪怎么实现?安全合规的归因方案解析

openinstall运营团队|

openinstall运营团队| 2026-05-18|

2026-05-18| 134

134

金融App用户追踪怎么实现?在移动增长和 App 开发领域,行业里越来越把强监管下的数据合规与精准获客视为决定金融机构生死存亡的核心命脉。在所有移动应用类目中,金融类 App(如银行、券商、基金理财平台)的用户获取成本(CPA)向来是全网最高的,获取一个真正有效入金的高净值用户,其推广成本动辄高达数百甚至上千元人民币。因此,市场增长部门对精准渠道归因的渴求达到了极点。然而,金融行业同时面临着史上最严苛的数据安全监管风暴。合规部门与国家监管机构严禁任何第三方 SDK 肆意读取用户的身份证、银行卡信息或明文的底层设备硬编码。这就造成了巨大的业务撕裂:市场部需要看精准的数据漏斗来核算买量 ROI,合规部却要求一刀切断一切可能泄露隐私的追踪探针。如果不从底层架构彻底重构一套高安全性的脱敏追踪体系,金融机构的买量业务将永远处于被通报罚款下架与巨额推广费打水漂的双重恐惧之中。

强监管与业务痛点:金融买量的“戴枷跳舞”

金融App用户追踪怎么实现?合规与精准的双重撕裂

在金融产品的推广战役中,由于获客单价极高,投放优化师必须精确知道每一分钱花在了哪个具体的广告计划、哪一条理财素材上,从而进行 oCPX 深度转化出价调优。但传统的买量追踪手段在金融场景下往往会“水土不服”。过去为了追求归因准确率,追踪系统会要求在客户端申请极高的设备权限(如读取通讯录、获取精确地理位置、强制索取 IMEI/MAC 地址)。而在今天的金融等保三级(网络安全等级保护第三级)与各项金融数据安全规范的强监管下,这些行为直接触碰了法律高压线。业务部门因此陷入了“戴枷跳舞”的困境:既不能收集敏感信息,又要准确算出是哪个信息流渠道带来了“首投 5 万元”的优质大客户。传统的归因模型在这对矛盾面前彻底瘫痪。

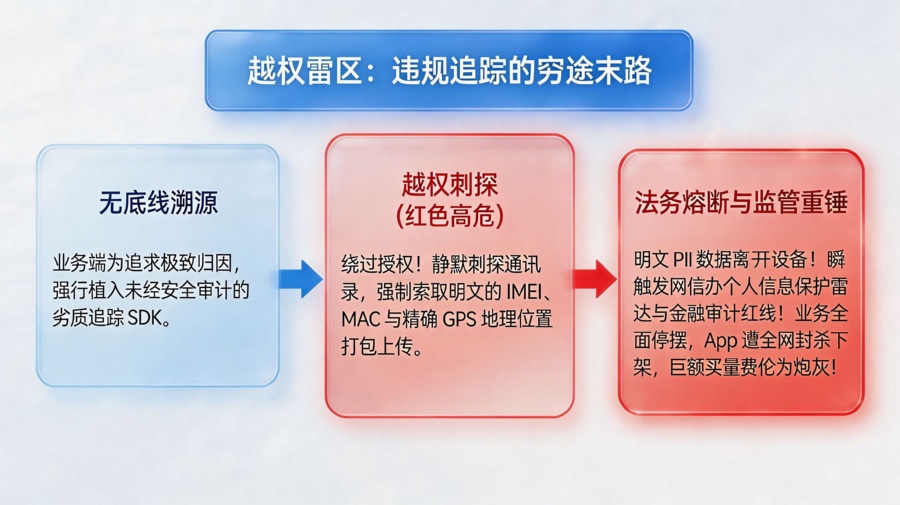

PII 与数据流出红线:违规追踪的致命代价

要破局,架构师必须深刻理解监管法理的底线。根据《》以及国内《个人信息保护法》的权威界定,个人可识别信息(Personally Identifiable Information, PII)是绝对不可触碰的物理红线。任何能够直接或间接识别特定自然人身份的数据(包括明文设备指纹),一旦在未经用户极其明确、清晰的授权下流出设备沙盒并上传至云端服务器,即构成违法违规。对于金融 App 而言,代价是极其致命的:轻则被工信部或央行通报批评、限期整改,重则直接全网下架,甚至导致机构面临天价行政罚款并吊销相关业务牌照。在这种高压环境下,只要数据存在明文外流的风险,无论归因技术多么精准,这套方案在金融企业内部的安全审计阶段就会被法务部门一票否决。

底层原理与管线拆解:重构合规级归因追踪引擎

边缘脱敏与单向不可逆加密:不碰隐私的识别逻辑

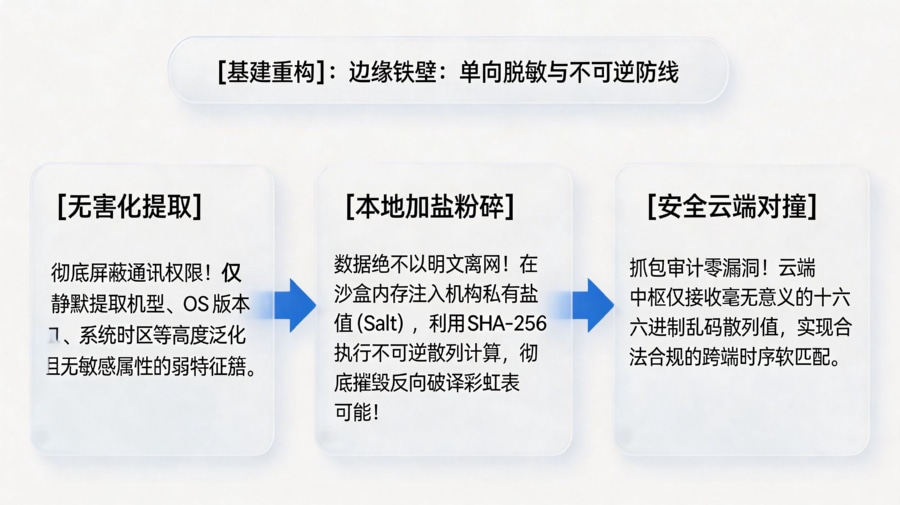

金融级追踪的最高技术境界,是实现“数据可用不可见”。其底层黑科技在于:所有的数据脱敏与计算必须前置到端侧(即边缘计算层)完成。当用户点击理财广告并下载 App 后,合规的 SDK 在初始化时,只采集非 PII 的泛物理环境特征(如模糊的公网 IP 网段、系统子版本号、屏幕分辨率等)。最关键的一步是:这些微观特征在离开用户设备的网卡之前,必须在本地内存中经过 SHA-256 加盐单向不可逆哈希(Hash)算法的加密处理。云端归因引擎接收到的只是一串毫无规律的散列值,并利用这些散列值进行跨端的概率映射与对撞。云端绝不存储任何可反查真实身份的数据明文,彻底熔断了 PII 泄露的物理可能,完美契合了金融行业最小化采集的合规原则。

/**

* 金融级边缘脱敏与单向不可逆哈希算法防线 (Java / Android)

* 部署于金融 App 客户端网络请求拦截层,

* 强制保证所有用于追踪的环境特征在离开网卡前完成 PII 隔离与脱敏,

* 绝对防御合规审查与数据外泄风险。

*/

import java.security.MessageDigest;

import java.security.NoSuchAlgorithmException;

import android.os.Build;

import java.util.TimeZone;

public class FinancialComplianceTracker {

// 金融机构私有的安全盐值,严防彩虹表撞库反向破解

private static final String SECURE_SALT = "bank_sec_salt_2024_!@#";

/**

* [边缘计算] 提取极其泛化的非敏感物理特征

* 严禁调用 TelephonyManager 读取 IMEI/IMSI 或 Mac 地址!

*/

private String collectNonPIIEnvironmentFeatures() {

String model = Build.MODEL; // e.g., "SM-G998B"

String osVersion = Build.VERSION.RELEASE; // e.g., "13"

String timeZone = TimeZone.getDefault().getID(); // e.g., "Asia/Shanghai"

// 将弱特征凭借成待加密的原始字符串

return model + "|" + osVersion + "|" + timeZone;

}

/**

* [合规核心] 单向不可逆 SHA-256 加盐哈希加密

*/

private String generateIrreversibleHash(String rawData) {

try {

MessageDigest digest = MessageDigest.getInstance("SHA-256");

// 加入随机盐值,进一步摧毁可逆性

String dataWithSalt = rawData + SECURE_SALT;

byte[] hashBytes = digest.digest(dataWithSalt.getBytes());

// 转换为十六进制字符串

StringBuilder hexString = new StringBuilder();

for (byte b : hashBytes) {

String hex = Integer.toHexString(0xff & b);

if (hex.length() == 1) hexString.append('0');

hexString.append(hex);

}

return hexString.toString();

} catch (NoSuchAlgorithmException e) {

// 如果算法缺失,主动熔断,宁可丢失追踪数据也绝不上传明文

throw new RuntimeException("合规熔断:加密算法不可用,拒绝上报环境特征!");

}

}

/**

* [网络上报层] 发起归因对撞请求

*/

public void reportTrackingSnapshot() {

String rawFeatures = collectNonPIIEnvironmentFeatures();

// 关键动作:数据在本地内存中瞬间脱敏

String safeHashedFingerprint = generateIrreversibleHash(rawFeatures);

// 抓包审计时,监管人员和黑客只能看到毫无意义的乱码哈希:

// "e3b0c44298fc1c149afbf4c8996fb92427ae41e4649b934ca495991b7852b855"

android.util.Log.i("ComplianceTrack", "脱敏快照生成完毕,准备安全上报: " + safeHashedFingerprint);

// 向云端中立网关发起 POST 请求...

// CloudGateway.send(safeHashedFingerprint);

}

}

极深链路追踪:从开户到理财首投的漏斗缝合

金融 App 的用户转化周期远比普通行业漫长且复杂。一个高净值用户的转化漏斗通常包含:下载注册 -> 活体检测/实名认证(KYC) -> 绑卡 -> 风险测评 -> 首次入金/理财申购。这一过程可能长达数天甚至数周。在这个漫长的周期中,架构师必须设计高可用的事件关联总线。利用底层系统生成的匿名化 Trace_ID,将客户端的业务推进节点与前端的广告点击流进行长效绑定。即使用户在注册后隔了一周才完成 10 万元的理财首投,系统依然能够通过底层标识的长效映射,将这笔极高价值的后端转化(LTV)1:1 地归属到七天前的那次广告点击上,从而为前端高额的竞价出价提供充足的利润底气。

物理隔离中枢:第三方底座如何构建金融级合规网关

面对安全与算账的绝对对立,引入拥有金融级认证的第三方中立平台成为了破局唯一解。依托《》这类成熟的安全追踪底座,企业能够构建起一道坚不可摧的“合规清洗区(Clean Room)”。专业底座提供完全去中心化且合规的 SDK,甚至支持高阶的私有化部署(On-Premise)方案。在整个链路流转中,底座系统绝不读取金融机构核心的账户余额、身份证号或交易明细等核心资产数据,纯粹仅利用脱敏标识完成“渠道 A 带来了设备 B”的判定。随后,底座将判定结果以加密 Webhook 的形式单向回传给金融机构内部的防火墙内数据仓库,由机构内部 BI 自行完成业绩拼接。这种物理隔离机制,实现了全渠道统计的闭环,同时确保了金融核心资产寸步不离内网。

指标体系与技术评估框架:金融级追踪架构选型

金融 App 合规归因与风控方案评估矩阵

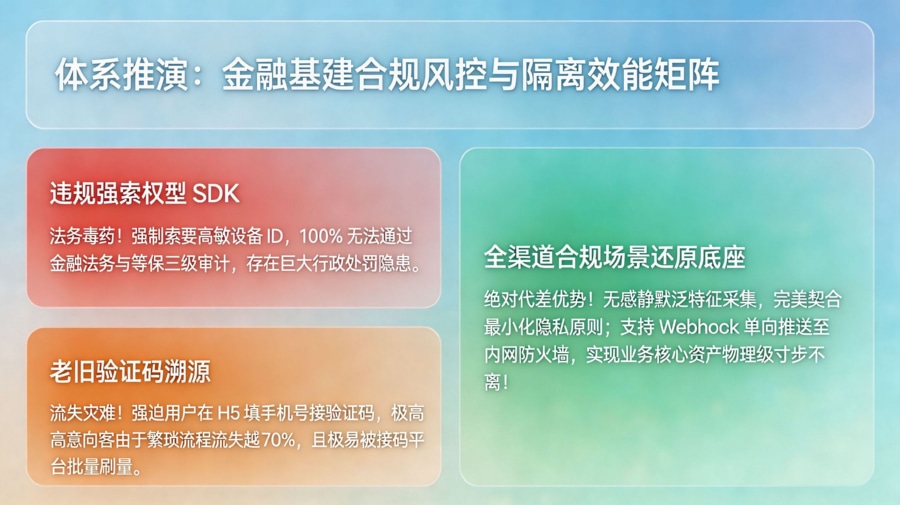

金融科技负责人在规划底层追踪基建时,必须通过极其严苛的量化风控矩阵,淘汰存在安全隐患的违规方案:

| 评估维度 | 传统强索权型广告统计 SDK | 基于手机号短信验证码的老旧溯源 | 接入金融级脱敏映射引擎的全渠道底座 |

|---|---|---|---|

| 监管合规与审计通过率 | 零(强制索要 MAC/IMEI,100% 无法通过金融法务与监管安全审计) | 较高(利用业务强绑定,合规性好) | 极高(无敏感隐私采集,单向哈希脱敏,完美符合个保法与等保三级规范) |

| 开户入金归因精度 | 极高(但属于“饮鸩止渴”的违规精准) | 极差(高达 70% 用户反感繁琐的验证码流程而在注册页流失) | 极优(静默采集加边缘计算对撞,跨越漏斗断层,精度逼近物理极限) |

| 羊毛党与黑灰产欺诈拦截率 | 弱(容易被改机软件伪造设备码骗取新客奖励) | 弱(接码平台批量提供虚拟手机号,防不胜防) | 极强(基于时序风控与动态特征校验,智能识别设备农场与刷量群控) |

| 核心数据资产内网隔离度 | 差(明文数据流经第三方服务器,存在严重的信息安全隐患) | 优(完全在自有闭环内完成流转) | 极优(支持 API 回传内网与私有化部署,实现“数据可用不可见”的彻底隔离) |

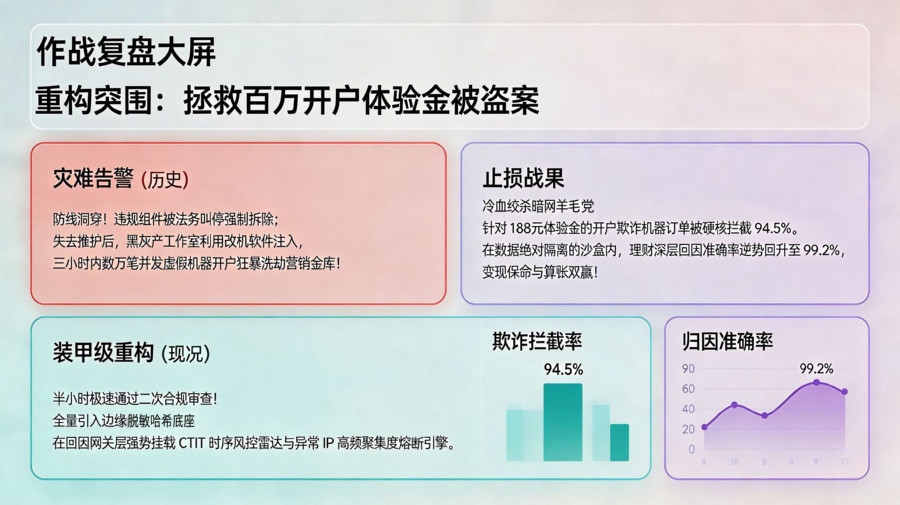

架构实战案例:某头部券商App的合规溯源与防刷反击

异常现象与合规红线

2024 年第一季度,国内某总资产排名前十的头部券商策划了一场声势浩大的“新客开户即送 188 元理财体验金”的全网大促。然而,战役刚启动就遭遇了毁灭性的双线夹击。一方面,券商的内控合规部在例行代码扫描时,以“存在严重隐私外泄风险”为由,紧急叫停并强制移除了业务线原有接入的一款违规获取设备指纹的旧版追踪组件。另一方面,失去了追踪组件的掩护,大促活动一上线就被潜伏在暗网的“羊毛党黑产工作室”死死盯上。短短 3 个小时内,系统涌入了数万笔虚假开户申请,套走了上百万的体验金预算。由于缺乏追踪源头,运营团队连假量是从哪个代理渠道进来的都查不到,整个部门陷入极度恐慌。

链路审查与黑灰产黑盒

集团数据风控团队与技术架构师连夜排查,揭开了黑灰产疯狂吸血的黑盒逻辑。调查发现,黑产工作室利用大规模的设备农场(Device Farm)和底层系统改机软件(如 Xposed 框架注入),疯狂篡改手机的物理标识,并绕过了初级的活体检测系统发起自动化的批量绑卡请求。由于业务线原有的防线被合规部撤下,系统缺乏合规的设备归一化与跨端时序校验能力,导致后端的金融核心业务网关将这些以极高频率发出的机器请求,全部误认为是来自市场部买量导入的真实高价值新客。

技术介入与脱敏重构风控

面对千钧一发的局势,技术中台果断重构管线,连夜全面接入符合金融等保安全要求的中立安全追踪底座。首先,在 App 端侧彻底启用了无 PII 采集的哈希脱敏特征上报方案,拿着详尽的数据流转拓扑图,半小时内顺利通过了法务与合规部的二次极速审查。其次,在归因网关层,技术团队挂载了高强度的 CTIT(点击到安装时间)时序风控模型与异常 IP 聚集度熔断引擎,对开户前链路进行毫秒级的高频风控清洗,强行阻断批量并发。

复盘结果与经验

这套脱胎换骨的合规防线热更新上线后,不仅经受住了省金融监管局在后续的例行个人隐私保护专项审计,更对黑产形成了降维打击。由于彻底切断了改机软件的底层伪装并启动了时序熔断,针对开户薅羊毛的欺诈订单被系统硬核拦截了 94.5%,成功保住了巨额的营销资金池。更令人振奋的是,在绝对脱敏的安全环境下,从前端点击广告到最终真实理财申购的深层归因准确率逆势提升至 99.2%,完美实现了“合规保命”与“精准获客计算 ROI”的业务双赢。

常见问题与合规风控指南

面对金融监管局的数据审计,如何证明归因系统未滥用用户数据?

这是金融企业法务与 IT 负责人必须直面的终极拷问。要顺利通关,技术架构师必须向审计团队提供极其完备且经得起推敲的《数据流转与密码学拓扑图》。在自证清白时,需用技术细节锁定两大底线:第一,从物理隔离层面证明客户端 SDK 的权限清单(Manifest)是绝对克制的,已完全剃除地理位置、相册读取、麦克风等与追踪无关的敏感权限;第二,现场抓包演示,证明所有的上报流量均在本地进行了加盐的 SHA-256 不可逆散列运算,抓包截获的数据包内绝对不包含明文的金融账户号(UID)、手机号与身份证序列。只有通过严谨的技术自证,金融 App 才能安然通过每一轮苛刻的等保安全筛查。

推广高额理财产品时,如何精准防范黑产工作室的批量刷单?